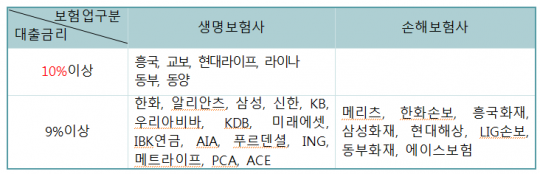

생명·손해보험사의 최고대출금리./이상직 새정치민주연합 의원 제공

최근 가계 소득흐름이 악화되면서 보험사에 계약된 보험금을 담보로 한 보험약관대출(보험계약대출)이 증가하고 있다.

하지만 교보생명, 흥국생명 등 일부 생명보험사들과 삼성화재·현대해상 등 손보사들은 한지릿수 저금리 기조에도 불구하고 약관대출을 통해 최고 10%대의 이자 수입을 내고 있어 논란이 일고 있다.

국회 정무위원회 소속 새정치민주연합 이상직 의원이 7일 발표한 국정감사 자료에 따르면 교보생명·흥국생명·현대라이프·라이나생명 등의 약관대출은 최고 10%에 달하는 것으로 조사됐다.

이 밖에도 삼성·신한·한화·KDB·미래에셋·KB·알리안츠·우리아비바·IBK연금·AIA·푸르덴셜·ING·메트라이프·PCA·ACE생명 등 생보업체와 삼성화재·현대해상·흥국화재·LIG손보·한화손보·메리츠·동부화재·에이스보험 등의 손해보험업게도 9%대의 금리를 적용하고 있다.

보험사의 대출금리는 보험계약자들에게 지급되는 만기보험금 산출에 적용되는 이율(약 5% 수준)인 기준금리와 보험사가 결정하는 가산금리를 더해 산출된다.

이 중 약관 대출은 은행 대출과 같은 소비대차가 아닌 장차 지급해야 할 보험금이나 해지환급금을 미리 지급하는 선급금과 같은 법적 성격을 띈다.

이에 보험사는 약관대출을 통해 보험가입자의 계약을 해지하는 것을 방지하고 보험금 또는 해지환급금이라는 확실한 담보로 특별한 위험부담 없이 자산운용을 할 수 있다.

올해 6월 기준 대출채권에서 보험약관대출이 차지하는 비중./생명·보험협회 제공

보험사의 대출채권 중 약관대출이 차지하는 비중도 높은 수준이다.

생명보험협회와 손해보험협회의 자료에 따르면 올해 6월 기준 생보사의 약관대출액은 총 39조5932억원으로 전체 대출채권 총액의 43%에 달했다. 같은 기간 손보사의 약관대출도 대출채권의 23%인 8조2721억원을 기록했다.

약관대출의 수요가 증가하면서 해당 대출의 민원도 급증하고 있다.

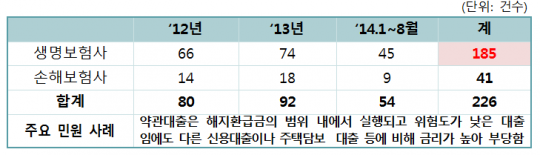

최근 3년 간 민원 부서에 접수된 약관대출관련 민원 건수./금융감독원 제공

금융감독원이 제출한 자료에 따르면 2012년부터 올 8월 말까지 최근 3년간 민원 부서에 접수된 약관대출관련 민원 건수는 생보사 185건, 손보사 41건 등 총 226건에 달했다. 특히 생보사의 경우 관련 민원이 전체의 약 82%를 차지했다.

이상직 의원은 "최근 가계 소득흐름 악화로 보험회사의 보험금을 담보로 한 약관대출이 크게 증가하고 있다"며 "약관대출은 보험금 또는 해지환급금이라는 확실한 담보가 있기 때문에 특별한 위험부담이 없음에도 대출금리가 지나치게 높다"고 말했다.

한편 보험사 측은 "예정이율이나 공시이율은 계약자가 다시 가져가는 것이므로 해당 금리는 인건비와 시스템 구축비를 위한 비용을 제하면 높은 수준이 아니다"며 "고객에게 적립해주는 보험 상품 금리보다 대출 금리를 낮춰 손해를 감수할 수는 없다"고 해명했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr