월간 ELS 발행 현황한국예탁결제원, 교보증권 리서치센터 (* Data 집계 오류로 SEIBRO 집계 Data와 일부 차이를 보임)

# 60대인 B씨. "기초자산 주가가 기준가보다 50% 넘게 떨어지지만 않으면 수익이 생기니 원금 손해 볼 확률이 없다. 비원금 보장이 수익률이 높다"는 증권사 프라이빗뱅커(PB)의 유혹을 뿌리쳤다. 은퇴자금 중 일부를 ELS에 투자했지만 전부 원금 보장으로 채웠다. B씨는 "주가가 바닥이란 생각에 비보장 상품에 대한 투자도 생각했지만 2010~2011년 코스피 강세를 이끌었던 '차화정(자동차ㆍ화학ㆍ정유)'에 투자했던 지인들이 수익은 커녕 원금의 절반만 돌려받는 걸 보고 마음을 바꿨다"고 말했다.

국민 재테크로 떠오른 주가연계증권(ELS) 투자자들이 원금 보장상품으로 눈을 돌리고 있다. 또 ELS 시장이 위축되자 유럽, 일본 등 선진국 주가지수를 기초자산으로 담거나 수익률보다 안정성을 강화한 신상품에 관심을 보이고 있는 것.

◆차·화·정 몰락…ELS 시장 위축

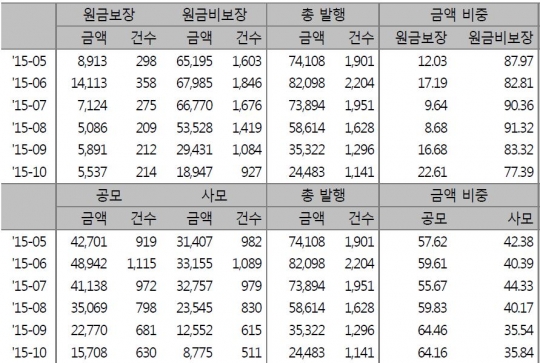

15일 한국예탁결제원과 유안타증권, 교보증권에 따르면 지난 10월 ELS발행액은 2조4483억원으로 전달보다 1조1000억원 가량 감소했다.

발행 건수는 1141건 (전월 대비 155건 감소)에 불과했다.

그동안 판매된 ELS의 70% 이상이 기초자산으로 활용한 홍콩항셍중국기업지수(HSCEI·H지수)가 중국발 쇼크로 곤두박질치면서 전반적인 ELS 투자심리가 위축됐기 때문이다. 최근 H지수가 5월 고점 대비 30% 가량 폭락한 뒤 ELS의 원금 손실 우려가 커지고 있다.

'차화정(자동차ㆍ화학ㆍ정유)' 의 몰락으로 종목 ELS 수익률이 반토막 나면서 투자가 위축된 데도 원인이 있다.

여기다 금융당국이 ELS 투자 과열에 대한 감독을 강화하면서 증권사들이 자체 위험관리에 나선 것도 ELS 판매 위축에 영향을 미쳤다.

덕분에 한탕주의 문화도 한풀 꺾인 모습이다. 원금 보장형도 9월 83.32%에서 지난달 77.39%로 감소했다.

금액으로 볼때 원금보장형은 지난 3개월 동안 5500억원 수준을 유지했다. 반면 원금 비보장형의 발행 규모는 지난 8월 5조3528억원, 10월 1조8947억원으로 줄었다.

한 때 절반에 가깝던 사모비중은 35.84%로 뚝 떨어졌다.

특히 사모 시장의 발행 규모는 2012년 1월 이후 처음으로 1조원을 밑돌았다.

◆리스크 줄인 ELS 인기

증권사들도 투자자 눈높이 맞추기에 나섰다. 가장 눈에 띄는 변화는 ELS의 트레이드마크라 할 수 있는 '녹인 배리어'(knock-in barrier·원금손실구간)가 없는, 이른바 '노(no) 녹인'형 상품이 대거 등장하고 있다. 기존 ELS 상품은 대부분 '가입 당시 기초자산 가격의 60%'라는 식으로 녹인 배리어를 설정, 기초자산이 되는 주가지수나 개별종목 주가가 한 번이라도 설정구간 아래로 떨어질 경우 원금 손실 위험이 급증하도록 설계됐다. 반면 노 녹인형 ELS는 만기(대부분 3년) 시점에만 가입시점 대비 기초자산 가격 비율 요건을 충족하면 약정된 수익을 거둘 수 있다.

하나금융투자, 미래에셋증권, 한국투자증권 등이 원금손실구간을 없애거나 낮춘 ELS를 선보이며 호응을 얻었다.

삼성자산운용과 한국투자신탁운용도 개별 ELS 투자에 따른 리스크를 줄일 수 있는 ELS지수펀드를 선보여 주목을 받았다.

금융당국도 자율규제 형식으로 시장 리스크를 줄이는데 중점을 두고 있다.

그 일환으로 '쏠림 현상' 우려가 제기된 홍콩항셍중국기업지수(HSCEI·이하 H지수)를 기초 자산으로 한 ELS의 발행액을 점진적으로 줄인다는 계획이다. 이 안이 시행되면 발행 잔액은 현재의 36조5000억원 수준에서 2017년까지 25조원대로 10조원 이상 감축된다.

유안타증권 이중호 연구원은 "투자자 입장에서 주식과 채권의 중간 투자 상품을 선택함에 있어 기초자산의 제한은 포트폴리오 구성에 긍정적인 영향을 미치지 못한다"면서 "문제가 생겼다고 그 문제 자체를 꺾어버렸을 때 생기는 더 큰 선의의 피해를 간과해서는 안될 것"이라고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr