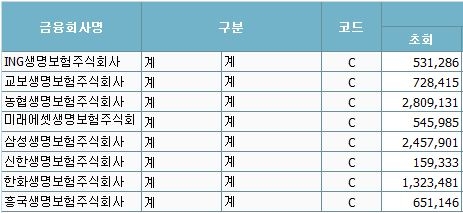

2015년 3분기(9월말) 기준(단위:백만원)

생명보험업계 '빅3(삼성·한화·교보)'의 위상이 흔들리고 있다. 비교적 최근 설립된 NH농협생명이 무서운 존재감으로 '빅3'의 뒤를 바짝 쫓고 있고, 흥국생명 등 중형 생보사들이 잇따른 순위 쟁탈에 나섰다. 각 사가 초회보험료 규모를 키우며 발생한 결과다.

초회보험료는 보험 신계약에 의한 첫번째 납입보험료를 의미한다.

11일 금융감독원의 금융통계정보시스템을 분석한 결과 지난해 3·4분기 기준 초회보험료 규모가 가장 큰 생보사는 NH농협생명으로 2조8091억원을 기록했다. 초회보험료 규모 상위 4사 중 단연 돋보이는 매출이다. 나머지 3사는 기존 '빅3'다. 삼성생명이 2조4579억원, 한화생명이 1조3234억원, 교보생명이 7284억원을 기록했다. '빅3' 모두 전년과 비교해 초회보험료가 감소했다. 삼성생명은 전년 대비 4.65%, 한화생명은 4.7%, 교보생명은 무려 41.71%나 줄었다.

보험업계 관계자는 "교보생명의 초회보험료 감소 폭은 다른 생보사에 비해 상당했다"며 "이는 지난해 1월 교보생명이 저금리 역마진, IFRS4 2단계 도입 등에 대비한 일시납 판매 중단 등 영업 방침 변경 탓으로 보인다"고 설명했다.

◆흥국·미래·ING생명 약진

그 사이 흥국생명을 비롯한 미래에셋생명, ING생명 등 중형 생보사의 약진이 두드러졌다. 같은 기간 흥국생명의 초회보험료는 전년 대비 25.52% 증가하며 6511억원을 기록했다. 교보생명과 불과 773억원 차이다. 미래에셋생명 역시 같은 기간 5459억원의 초회보험료를 벌어 들였다. 전년 대비 44.78% 늘어난 결과다. ING생명은 5312억원을 기록하며 전년 대비 무려 78.39%나 늘었다.

보험업계 관계자는 "초회보험료 규모가 보험사 영업에 있어 절대적인 기준은 아니지만 중요한 지표로 쓰인다"며 "교보생명의 초회보험료가 영업 전략 수정에 따른 감소 탓도 있지만 흥국생명 등 중형 생보사가 무서운 속도로 몸집을 불리며 '빅3'의 위상을 위협하고 있는 것만은 사실"이라고 전했다. 이어 "그 자체만으로 보수적인 생보업계 '빅3' 체제에 경종을 울린 것으로 보인다"고 진단했다.

◆빅3 생보사, 유지율 상승

한편 삼성·한화·교보 등 '빅3' 생보사는 보험계약 유지율을 높여 안정적인 수익기반을 세우는 데 주력하는 것으로 나타났다. 계약 유지율은 고객 만족도를 나타내는 지표이며 내실경영의 척도로 사용된다. 덕분에 유지율은 5년 전과 비교해 평균 16%포인트 이상 개선됐다.

삼성생명은 지난 2012년부터 '고객사랑 방문 서비스'를 실시, 서비스 시행 전인 2011년 유지율 68%대에서 4년새 8%포인트 상승한 지난해 상반기 76%까지 올랐다. 한화생명 역시 '찾아가는 서비스'와 '카카오톡 알림톡 서비스'로 2010년 50%에 그쳤던 유지율이 지난해 상반기 기준 71%까지 올랐다. 교보생명도 2011년부터 '평생든든 서비스'를 실시, 2010년 53% 불과하던 계약 유지율을 지난해 상반기 70%까지 끌어 올렸다.

보험업계 전문가는 "각 사는 계약 유지율 향상을 위해 대면 기능을 강화한 고객관리 서비스를 지속적으로 강화해 나갈 것으로 보인다"고 전망했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr