한국은행 2015년 4분기 중 가계신용(잠정)

보고서 갈무리.>

가계부채가 1200조원을 돌파했다. 지난해 가계부채는 전년 대비 122조원 가량 급증해 사상 최대치를 기록했다. 저금리와 부동산 경기 회복, 전세가격 상승 등이 복합적으로 작용한 결과로 풀이된다.

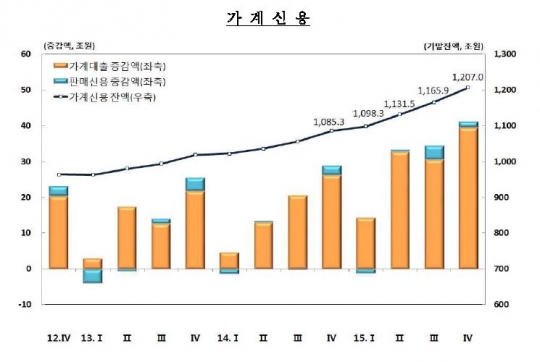

한국은행이 24일 발표한 '2015년 4·4분기 중 가계신용(잠정)'에 따르면 지난해 말 가계신용은 1207조원으로 전년 대비 121조7000억원(11.2%) 급증했다.

1년 만에 100조원이 넘게 증가한 것은 지난 2002년 관련 통계 집계 이후 이번이 처음이다. 지금까지는 지난 2011년 73조원 증가한 것이 가계신용 최대 증가규모 기록이었다.

3·4분기 말 1165조9000억원에서 41조1000억원(3.5%) 늘어 분기 기준 증가폭도 최대치를 기록했다. 이는 주택담보대출을 받을 때 소득심사를 강화하는 여신심사 가이드라인 시행을 앞두고 막차를 타려는 대출 수요자들이 몰렸기 때문으로 분석된다.

이상용 한은 경제통계국 금융통계팀 팀장은 "여신심사 가이드라인 실시 전에 대출을 받으려는 가수요가 가세하면서 가계신용 증가 규모가 확대된 것으로 보인다"고 분석했다.

가계신용은 은행 등 예금취급기관과 보험사 등 기타 금융기관의 가계대출 잔액과 카드사와 백화점, 자동차 할부 등 판매신용 금액을 모두 더한 것이다.

가계신용을 부문별로 살피면, 지난해 가계대출은 1141조8000억원으로 3·4분기 말 대비 39조4000억원(3.6%) 증가했고 전년 말 대비 116조8000억원 뛰었다. 지난해 가계대출은 지난해 1·4분기 14조2000억원, 2·4분기 32조7000억원, 3·4분기 30조4000억원, 4·4분기 39조4000억원씩 늘었다.

이중 예금은행의 가계대출은 아파트 분양 호조에 따른 집단대출 수요증가 등으로 4·4분기 중 22조2000억원 늘었다. 3·4분기 증가액 14조3000억원 대비 8조원 가량 증가했다. 4·4분기 증가액 22조2000억원 중 주택담보대출은 18조원으로 대부분을 차지했다. 나머지 증가분 4조1000억원은 기타 대출이다.

예금은행의 주택담보대출 규모는 3·4분기 대비 18조원 늘어 401조7000억원으로 400조원을 넘었다. 연간 기준으로는 36조1000억원 증가했다.

전문가들은 지난해 가계대출이 유독 큰 폭의 증가세를 나타낸 이유를 주택담보대출 증가분에서 찾는다. 지난해 저금리 기조 속 주택담보대출은 정부의 부동산 규제 완화와 아파트 분양 호조 등으로 전년 대비 크게 증가했다.

이상용 팀장은 "예금은행의 경우 아파트 분양 호조에 따른 집단대출 수요 증가 등으로 주택담보대출을 중심으로 증가폭이 확대됐다"고 설명했다.

저축은행과 상호금융, 새마을금고 등 비은행예금취급기관의 가계대출도 지난해 3·4분기 6조3000억원에서 4·4분기 9조6000억원으로 증가폭이 확대되었다. 연간 기준으로는 22조4000억원 늘어난 248조6000억원으로 집계되었다. 주택담보대출이 4조5000억원, 기타대출이 18조원 증가한 탓이다.

임희정 현대경제연구원 연구위원은 "금리인상이나 집값하락 등 한계상황이 오면 저소득층발 가계부채 위험이 올 수 있다"며 "가계부채 문제는 빚 상환에 약한 고리부터 부실화될 수 있어 부채와 소득 구조를 고려한 대책이 필요하다"고 진단했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr