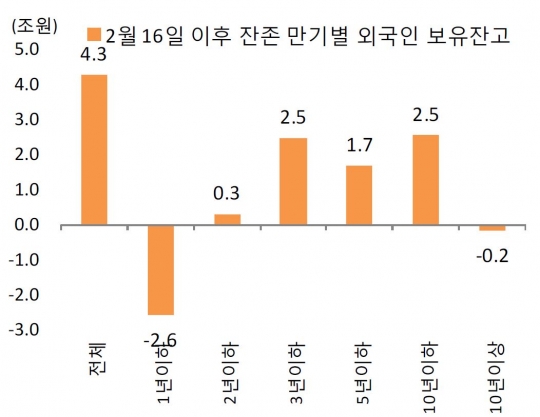

*잔존 만기별 외국인 보유잔고(2월 16일 이후 잔고)자료=SK증권

외국인 투자자들이 국내 채권시장에서 중장기 투자에 나서고 있다. 체력이 떨어지긴 했지만 한국경제에 대한 신뢰가 두텁다는 방증이다.

다만 글로벌 금융환경과 외환시세 차이를 이용한 재정거래(차익거래) 성격의 투자가 적잖다는 분석도 있다. 이 때문에 외국인들의 투자를 회사채 등으로 다양화하기 위한 신용정보 시장 강화 등 대책 마련이 시급하다는 지적이다.

◆10년 이상 투자 비중 20%까지 늘어

18일 금융투자업계에 따르면 외국인 원화채권 잔고는 103조 6000억원을 기록 중이다

외국인 이탈을 걱정했던 2월 중순 99조6000억원보다 4조원 가량 증가한 것이다.

관심을 끄는 것은 장기물 투자가 증가했다는 점이다.

1년 이하 원화 채권은 2조6000원 가량 줄었다. 반면 3년물은 2조5000억원 5년물 1조7000억원, 10년물 2조5000억원 증가했다.

덕분에 50%에 달했던 1년만기 원화 채권 보유 비중은 31.4%로 줄었다. 반면 10년 이상의 비중은 13.9%에서 20%까지 급증했다.

각국의 중앙은행과 국부펀드가 장기채를 사들이고 있는 것으로 파악된다.

SK증권 김동원 연구원은 "외국인 보유 원화채의 전체 듀레이션도 3년을 넘었다. 결론적으로 장기성 자금의 비중 확대는 한국의 신용등급 상승, 환율의 상대적 안정과 더불어 시장의 변동성을 감소시키는 영향을 하고 있는 것으로 평가된다"고 말했다.

국내 채권시장의 '큰 손'인 미국 자산운용사 프랭클린 템플턴도 중장기물을 사들이고 있다.

NH투자증권에 따르면 템플턴 펀드의 원화 채권 보유 잔액은 3월 말 기준 8조7000억원으로 파악됐다. 이는 작년 말 11조2000억원에서 2조5000억원가량 줄어든 수치다.

NH투자증권은 템플턴이 최근 국내 채권시장에서 상대적으로 만기가 짧은 채권을 팔고, 긴 채권을 사들이고 있다고 분석했다.

외국인 채권 매도세가 두드러진 올해 2월 초 템플턴은 통안채(1606-02), 국고채 11-1, 국고채 13-7, 통안채 1604-02 등 4종을 2조원 넘게 팔았다. 지난 3월 21일 진행된 입찰에서는 5년 만기 국고채 15-9 종목을 4000억원어치 편입했다.

강승권 NH투자증권 연구원은 "템플턴이 최근 새로 편입한 채권 종목들의 잔존만기 평균이 2.3년으로 작년 말 보유 채권 평균 잔존만기 1.1년보다 길다"며 "템플턴이 상대적으로 만기가 긴 채권을 새로 편입한 것으로 추정된다"고 말했다. 그는 "통안채 단기물 위주 투자에 집중해온 템플턴 펀드가 최근 적극적으로 중장기 국고채 입찰에 참여하고 있다"며 "장기적으로 원화 강세 전환에 따른 환차익과 금리 하락(채권값 상승)을 노린 투자전략에 나선 것으로 보인다"고 설명했다.

한국은행의 '2016년 3월 국제수지'(잠정치)에 따르면 주식·채권 등 증권에서 외국인의 국내투자도 2월 32억6000만 달러 감소에서 3월 34억 달러 증가로 전환했다. 외국인 국내투자는 작년 6월 이후 9개월간 감소세를 나타내 왔다.

◆한국경제 신뢰 두터워

한국경제에 대한 투터운 신뢰가 배경으로 꼽힌다.

무디스는 한국의 국가신용등급을 Aa3에서 Aa2로 한 단계 상향하며 사상 최고 등급을 줬다.

또 3657억6000만달러(2월 말 기준)에 달하는 외환보유액이 든든한 방어벽이다. 47개월째 경상수지 흑자가 지속되면서 달러도 유입되고 있다. 한국은행은 올해 980억 달러 규모의 경상수지 흑자를 예측한다.

외국에 갚아야 할 빚의 질이 나쁘지 않다.

한국은행이 발표한 '2015년말 국제투자대조표'에 따르면 단기외채를 준비자산으로 나눈 단기외채비율은 전년 말보다 2.5%포인트 하락한 29.6%로 2004년 이후(27.3%) 가장 낮은 수준으로 떨어졌다. 단기외채 비중은 경상수지·외환보유액과 함께 국가의 대외지급능력을 측정하는 3대 지표로 꼽힌다. 단기외채비율이 100%를 넘지않으면 안정적으로 평가된다.

대외채무에서 단기외채가 차지하는 비중은 27.4%로 전년말과 같았다.

그러나 경계를 늦춰서는 안 된다는 지적이다. 글로벌 유동성을 붙잡아 둘 '풀 팩터(Pull factor·흡인요인)'이 약하기 때문이다.

한국 국채 10년물 금리가 이미 1%대에 진입해 이자수익(캐리) 매력이 크지 않다. 또 적잖은 외국인이 환차손을 보고 있다.

주식시장의 외국인 비중이 30%가 넘는 상황에서 미국 등 다른 나라가 '재채기'만 해도 화들짝 놀라는 상황에서, 채권시장마저 외국인 비중이 커지면 대외변수에 더욱 취약해질 수 있다는 얘기다.

2008년 금융위기가 터진 뒤 외국인들이 대거 돈을 빼가면서 주가가 폭락하고 채권금리와 원-달러 환율이 급등하는 악몽을 겪은 것이 단적인 예다.

채권시장 한 관계자는 "개별기업에 대한 신용정보가 부족한 상황에서 외국인들의 채권투자가 국고채와 통안채에 집중되고 있다"면서 "추가적인 투자 다변화 유인대책이 마련돼야 한다"고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr