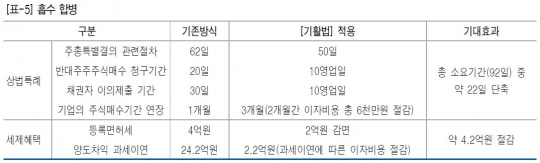

원샷법 적용에 따른 절세 및 기간 단축 효과(흡수합병)한국은행 경제통계시스템상 대·중소기업 평균 대출이자율 약 3% 적용자료: 산업통상자원부

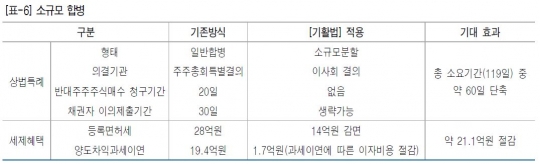

원샷법 적용에 따른 절세 및 기간 단축 효과(소규모 합병)한국은행 경제통계시스템상 대·중소기업 평균 대출이자율 약 3% 적용자료: 산업통상자원부

삼성·현대차·SK·롯데 등 주요 그룹의 기업 체질개선 작업이 한창이다. 비용절감과 시너지를 위해 계열사들이 하고 있는 비슷한 사업을 합치고 쪼개는가 하면, 비핵심 사업을 과감히 잘라내는 체질변화에 나서고 있는 것. 이는 지배구조 개편과도 밀접한 관련이 있다.

전문가들은 '기업 활력 제고를 위한 특별법(원샷법)'이 대기업들의 사업 구조 개편에 힘을 실어줄 것으로 본다. 특히 사업구조 재편 차원의 지주회사 도입이 급물살을 탈 것으로 본다.

원샷법이 시행되면 인수합병(M&A)과 구조조정 과정에서의 부담이 줄어들면서 지주사들이 기존 사업 재편이나 신사업 진출을 더 쉽게 할 수 있다. 저렴함 비용으로 지주사 전환에 속도를 낼 수 있는 것.

여기에 금산분리 완화의 대안으로 중간금융지주회사의 도입도 재추진되고 있다. 이렇게 되면 지주사 전환 비용을 대폭 낮출 수 있다.

◆ 대기업 지배구조 개편 솔솔~

시장의 가장 큰 관심은 삼성이다. 오는 13일 '원샷법'이 시행되면 지주사 전환에 따른 부담을 덜 수 있어서다.

삼성그룹 개편 시나리오는 다양하다.

분위기는 한껏 고조돼 있다. 여소야대 국회, 야당의 기업 지배구조 관련 법안 발의 등을 고려하면 삼성그룹의 지배구조 조기 개편 가능성이 높다는 분석이다.

한국투자증권 윤태호 연구원은 "삼성전자 분할 시점에 대한 예측은 불가능하지만 대선 이전 지배구조 관련 법안 발의가 본격화되는 내년까지는 지배구조 개편 기대감이 높아질 것"이라고 예상했다.

윤 연구원은 "삼성전자 분할의 가장 큰 목적이 삼성전자 홀딩스와 삼성전자 사업회사에 대한 오너 일가의 지배력 강화인 만큼 삼성의 (주주총회 무사 통과) 확신이 설 때 최종 결정을 내릴 수 있을 것"이라고 말했다.

증권가는 또 삼성SDS를 정보기술(IT) 사업 부문과 물류BPO(Business Process Outsourcing) 부문으로 인적분할해 지배구조 개편에 나설것으로 본다.

그다음 삼성전자가 삼성SDS의 IT사업 부문을, 삼성물산이 삼성SDS의 물류BPO 부문을 각각 자회사로 지배하는 순서다. 지난 19일 삼성SDS가 자율공시를 통해 "삼성SDS 물류사업 부문과 삼성물산 간 합병을 고려하지 않고 있다"고 밝히면서 가능성이 한층 커졌다.

하나금융투자 오진원 연구원은 "지난 6월, 삼성SDS는 물류BPO의 분할 검토를 공식화했고, 오는 13일 공급과잉 사업사의 재편을 도와주는 '원샷법'이 시행되며, 20대 국회 내 경제 민주화 법안의 통과 컨센서스 또한 강화되고 있다"면서 "최근 높아지고 있는 경제민주 화 법안들의 파고를 고려할 때, 삼성전자의 분할 가능성, 삼성생명의 금융지주회사 전환 가능성은 커지고 있다"고 말했다.

현대자동차그룹의 지배구조 개편에도 관심이 집중되고 있다.

이베스트투자증권 유지웅 연구원은 "현대차그룹은 승계 과정에서 지배력 확대를 위해 지주회사 체제로 전환해야할 것"이라며 "지주회사 등의 행위제한을 감안하면 모비스, 현대차, 기아차는 모두 합병하는 시나리오가 합리적이다"고 지적했다. 이들이 합병하지 않고 지분을 사들일 때 20조원이 넘는 비용이 든다.

그는 "지주회사와 현대글로비스 합병 가능성이 높다"면서 "정의선 부회장은 현대글로비스 지분을 23.3%를 보유하고 있다"고 설명했다.

일각에서는 기아차가 보유한 현대모비스 지분과의 지분스왑 혹은 현대글로비스 지분 매각을 통한 현금을 확보해 현대모비스 지분을 매입할 것이라는 예상도 있다.

롯데그룹도 도마위에 올랐다. 현대증권 전용기 연구원은 "롯데그룹 지주회사 전환시 주요 고려 요인은 순환출자 해소와 지배구조의 투명성 개선, 신동빈 부회장의 단일 지배 체제 구축, 일본기업이라는 이미지 탈피, 사업적 시너지 극대화, 계열사 수익성 회복, 지주회사 전환 비용의 절감 등으로 요약될 수 있다"고 말했다.

◆ 중간금융지주 등 도입 서둘러야

문제는 비용이다. 복잡한 순환출자 고리를 끊고 지주회사로 전환해야 하기 때문이다.

기업 경영성과 평가사이트 CEO스코어가 지난해 8월 공정거래위원회 지정 대기업 집단 중 순환출자고리를 가진 8개 그룹, 448개 고리의 전체 해소 비용을 조사한 결과, 총 27조1524억원에 달했다.

해소 비용은 대주주가 경영권을 유지할 수 있는 선에서 최소 비용으로 산출한 것이다.

총 10개 고리를 가진 삼성그룹이 17조8348억원으로 가장 많았고 이어 6개의 고리로 이어진 현대차가 4조7435억원으로 뒤를 이었다. 또 영풍(7개) 6966억원, 현대백화점(3개) 6106억원, 현대중공업(1개) 5924억원, 현대산업개발(4개) 1755억원, 대림코퍼레이션(1개) 431억원 순이다.

정대로 KDB대우증권 연구원은 "최근 삼성, 현대차, 롯데그룹 등 주요 대기업들은 기존 순환출자 고리의 해소 노력에 적극적이며, 이는 탈(脫)순환출자를 통해 정책 불확실성 해소 및 지주회사 체제로의 전환 검토를 가능케 한다"면서 "이후 경영권 확대 및 세대간 승계까지 감안할 때 지주회사 전환이 최선 또는 차선으로 선택이 될 것"이라고 말했다.

이달 13일에는 기업 활력 제고를 위한 특별법(원샷법)이 시행된다. 1차 걸림돌은 제거된 셈이다.

그러나 지배구조 개편이 속도를 내기 위해서는 일반 지주회사의 금융회사 보유를 허용하되, 규모가 클 경우 중간금융 지주회사를 도입하는 공정거래법 개정이 시급하다. 재계 한 관계자는 "지주회사로 전환하기 위해 현재 국회 계류중인 중간금융지주회사 법제화가 필요하다"고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr