PEF의 대기업 그룹 구조조정 지원사례 자료=자본시장연구원

인수합병(M&A)시장은 사모투자펀드(PEF)의 가장 큰 놀이터 중 하나다. 시장 전문가들은 올해 국내 M&A 시장 규모가 사상 최대를 기록한 지난해의 77조원도 뛰어넘을 수 있는 것으로 보고 있다. 게다가 장기간 불황으로 한계 상황에 처한 기업들도 늘어 예상 매각가가 3조원이 넘는 '대어급' 매물도 많다.

그러나 국내 플레이어는 M&A시장에서 여전히 '우물한 개구리' 수준이란 평가다.

전문가들은 이들이 기업구조정 과정에서 PEF가 제 몫과 적절한 역할을 할 수 있는 토양부터 마련해야 한다고 한 목소리를 낸다.

◆ PEF M&A '플레이메이커'

국내 사모 펀드시장이 태동한 것은 1998년. 간접투자자산운용법이 제정되면서부터다. 이후 2004년 간접투자자산운용업법 개정안이 마련되면서 제도적 기틀을 세웠다. '먹튀자본'으로 불리는 론스타, 칼라일, 뉴브릿지캐피탈 등 외국계 사모 펀드들이 M&A 시장을 좌지우지하는데 대한 반대 급부 성격이었다.

지금은 PEF가 자본시장의 한 축을 형성했다는 평가다. 실제 활동 영역도 자금 해결사, 백기사, M&A주체 등으로 다양해지고 있다.

특히 최근 기업구조조정이 활발해지면서 부실기업을 인수해 경쟁력을 키운 뒤 팔아 치우는 바이아웃(buy out)이 많다.

인수합병(M&A)전문 분석업체 머저마켓에 따르면, 2016년 상반기 사모펀드들의 바이아웃 딜 규모는 52억 달러에 달했다. 전년 동기 45억 달러 대비 17.1% 증가한 것이다. 이는 2001년 머저마켓이 데이터 수집을 시작한 이래로 규모면에서 최대치다.

시장의 관심은 기업 구조조정과정에서 PEF가 어떤 역할을 할 지다. 그동안 적잖은 기업들이 PEF와 인연의 끈을 맺어왔기 때문이다.

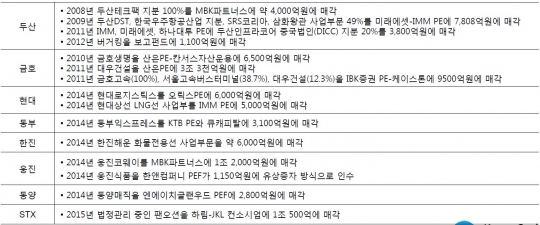

두산그룹은 유독 PEF와 인연이 깊다. 미국 건설장비 업체 밥캣을 인수한 뒤 건설경기 침체로 직격탄을 맞은 두산은 두산DST 등 3개 계열사와 한국항공우주산업(KAI) 지분 일부를 IMMPE와 미래에셋PE에 매각해 3800억원 가량을 조달하며 숨통을 틔웠다.

금호·현대·동부그룹의 경영난은 PEF가 10조원 가까운 자금을 투입하며 사실상 수습했다.

웅진과 동양·STX의 부실 계열사 회생도 PEF가 주도하거나 힘을 보탰다. 이 중 하림-JKL컨소시업은 법정관리중인 팬오션을 1조500억원에 사들였다.

2012년 웅진그룹은 자금난에 빠지자 알짜기업인 웅진코웨이를 시장에 내놓았다. 국내 최대 사모투자펀드(PEF)인 MBK파트너스는 매물로 나온 코웨이를 1조1900억원에 인수했다. MBK파트너스는 회사가치를 끌어올리는 데 힘을 쏟았다. 4년여가 지난 코웨이의 지분가치는 약 2조3000억원 규모다.

PEF의 활동은 최근 더 두드러 진다.

금융감독원에 따르면 지난 6월 기준 경영참여형 사모투자펀드(PEF) 출자약정액이 처음으로 60조원을 넘어섰다. 이는 지난 2004년 12월 제도 도입 이후 11년 6개월만에 처음이다.

금감원은 "최근 일부 PEF의 인수금융 부실 우려 등에도 PEF 출자약정액이 꾸준히 증가하는 추세"라며 "지난 10월 사모펀드 제도개편에 따른 PEF 활성화 기반 조성과 창업·벤처전문 PEF 제도 도입 등에 힘입어 국내 PEF 산업의 성장세는 지속될 것으로 전망된다"고 밝혔다.

실제 투자가 집행된 자금을 의미하는 이행액은 41조2000억원으로 조사됐다.

◆ PEF-기업, 경쟁과 동반자의 관계

시장 참여자들이 기업구조조정 과정에서 PEF에 거는 기대는 뭘까. 성장과 경영효율이다.

실제 자본시장연구원이 2005~2014년 PEF가 투자한 기업 90개사를 분석한 자료에 따르면 피투자기업 매출은 인수 당시 평균 1470억원에서 매각 시 2300억원으로 성장한 것으로 분석됐다.

상각 전 영업이익(EBITDA)은 218억원에서 269억원으로 증가했다. 기업가치(EV)는 1070억원 2000억원 늘었다.

경영효율 측면에서도 긍정적이었다. 고용은 423명에서 443명으로, 총자산회전율은 0.5회에서 0.6회로 늘었다.

다만 적극적 경영 참여보다는 소극적 재무적 투자 방식이 주를 이루면서 피투자기업의 지배구조 개선 효과는 미미했다는 지적이다.

시장에서는 대기업과 PEF가 경쟁과 동반자의 관계를 형성할 때 M&A시장도 건전한 발전을 할 것으로 본다.

자본시장연구원 박용린 연구원은 "대기업 그룹의 자율적 구조조정은 향후에도 지속적인 추세로 자리잡을 가능성이 있는데 이는 PEF가 성장하는 토양을 제공할 것"이라며 "전략적 투자자와 재무적 투자자 때로는 경쟁자로, 때로는 공동 투자자로, 때로는 거래 상대방으로 활약하는 역동적인 시장 구조가 확립돼야 한다"고 말했다.

그는 "대부분의 국내 PEF들은 아직까지 인수 후 기업가치 제고 역량을 갖추지 못하고 있다"면서 "PEF투자의 핵심인 경영지배(참여) 관련 경험의 축적과 풍부한 산업과 운용경험을 갖추 인력확보가 향후 해결해야 할 과제이다"고 지적했다.

송치훈 우리금융경영연구소 수석연구원은 "국내 PEF는 지배적인 지분을 취득하는 투자가 드물어 경영 참여가 제한적이고, 가치제고 활동도 초보적인 수준에 머물러 있는 등 PEF 제도의 도입 목적에 부합하지 못하고 있다"면서 "전문성을 갖고 경영에 참여해 기업 가치를 제고하는 오퍼레이팅(Operating) 자문 전문조직의 도입을 검토할 필요가 있다"고 지적했다.

이어 그는 "PEF가 적극적으로 해외투자 모델을 개발할 필요가 있다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr