템플턴 펀드 보유채권 종목 만기별 비중자료=NH투자증권

외국인이 국내 채권시장에서 왕성한 식욕을 자랑하고 있다. 지난 7월 이후 사들인 한국 채권만 4조원에 가깝다.

한국 국채가 외국인에게 각광받는 이유는 우선 2008년 글로벌 금융위기 이후 한국이 상대적인 '안전국가'로 부각됐기 때문이다. 국제신용평가사인 스탠더드앤드푸어스(S&P)가 한국의 국가신용등급을 'AA-'에서 'AA'로 한 계단 높였다. 주요 20개국(G20) 중 한국보다 S&P 신용등급이 높은 나라는 최고 등급(AAA)인 독일 캐나다 호주 등 3개국과 미국(AA+) 뿐이다

여기에 미국의 금리인상 가능성과 달러에 대한 원화값 강세도 외국인 투자를 이끌고 있다.

◆ 한국 채권 상대적 금리 매력 높아

17일 금융투자업계에 따르면 외국인은 7월 이후 한국 채권시장에서 약 3조7000억원 가량을 쏟아 부었다. 8월에만 2조2000억원이 투자됐다.

한국경제에 대한 투터운 신뢰가 배경으로 꼽힌다.

S&P는 한국의 국가신용등급을 AA-에서 AA로 한 단계 상향하며 사상 최고 등급을 줬다. 영국과 중국, 일본 등 주요국의 신용등급이 줄줄이 낮아진 가운데 취해진 조치여서 눈길을 끈다.

또 3713억 달러에 달하는 외환보유액이 든든한 방어벽이다. 지난 6월 경상수지는 121억6000만달러 흑자로 52개월 연속 흑자 행진을 유지했다. 이는 직접적으로 외화 공급 확대를, 간접적으로 대외 신인도 제고(외국인 투자자금 유입) 등을 통해 원화가치를 끌어 올린다.

외국에 갚아야 할 빚의 질이 나쁘지 않다.

한국은행이 발표한 '2015년말 국제투자대조표'에 따르면 단기외채를 준비자산으로 나눈 단기외채비율은 전년 말보다 2.5%포인트 하락한 29.6%로 2004년 이후(27.3%) 가장 낮은 수준으로 떨어졌다. 단기외채 비중은 경상수지·외환보유액과 함께 국가의 대외지급능력을 측정하는 3대 지표로 꼽힌다. 단기외채비율이 100%를 넘지않으면 안정적으로 평가된다.

대외채무에서 단기외채가 차지하는 비중은 27.4%로 전년 말과 같았다.

금리도 매력적이다. 현재 S&P 기준으로 AA 등급 이상 국가들의 국채 10년 평균 금리는 0.65% 수준이다. 반면 한국의 국채 10년 금리는 1.40%에 달한다. 외국인에게 매력적인 투자처인 셈이다.

또한 올해 원화값은 연초 대비 4.4% 가량 상승했다. 원화값이 상승하면 외국인 투자자로서는 자금을 회수할 때 채권 가격 상승과 함께 환차익까지 기대할 수 있다.

한국 채권시장에 투자하는 외국인들 스펙트럼도 넓어지는 추세다. 과거 한국 채권시장에서 외국인 큰손은 주로 미국 중국 서유럽 국가들이었다. 최근에는 중남미 국가와 노르웨이 스위스 등 북유럽 국가들이 '한국 채권사랑'에 빠진 모양새다.

◆ 투자 다변화 유인 필요

그러나 경계를 늦춰서는 안 된다는 지적이다. 글로벌 유동성을 붙잡아 둘 '풀 팩터(Pull factor·흡인요인)'가 약하기 때문이다.

실제 한국은행의 '2016년 6월 국제수지'(잠정치)에 따르면 주식·채권 등 증권에서 외국인의 국내투자는 22억2000만 달러가 줄었다.

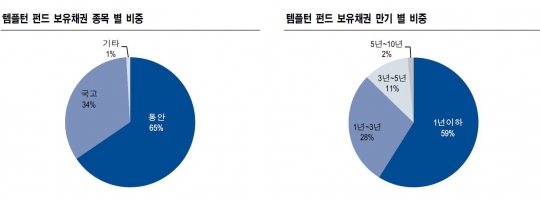

템플턴 펀드투자 성향에서도 불안한 외국인 심리를 읽을 수 있다.

미국 자산운용사 프랭클린 템플턴이 올해 2·4분기에도 국내 채권시장에서 단기물을 중심으로 보유 원화 채권을 5억5000만달러 어치를 줄였다. 이에따라 보유잔고는 3월 72억 달러에서 6월 말 현재 66억5000만 달러로 감소했다.

또 외국인 투자가 늘수록 우리 금융시장의 변동성이 커진다는 점은 위험 요인이다.

주식시장의 외국인 비중이 33.90%(12일 기준에 달해 미국 등 다른 나라가 '재채기'만 해도 화들짝 놀라는 상황에서, 채권시장마저 외국인 비중이 커지면 대외변수에 더욱 취약해질 수 있다는 얘기다.

2008년 금융위기가 터진 뒤 외국인들이 대거 돈을 빼가면서 주가가 폭락하고 채권금리와 원·달러 환율이 급등하는 악몽을 겪은 것이 단적인 예다.

채권시장 한 관계자는 "개별기업에 대한 신용정보가 부족한 상황에서 외국인들의 채권투자가 국고채와 통안채에 집중되고 있다"면서 "추가적인 투자 다변화 유인대책이 마련돼야 한다"고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr