김현기의 퇴직연금과 은퇴설계

노후 생활 목돈이 좋을까요? 연금이 좋을까요?

오래 사는 것만큼 목돈보다 연금을 준비해야 합니다.

Q:목돈을 예치하고 이를 연금으로 수령하면 되는데 우리 주변에서는 계속해서 3층연금자산등 연금형 상품들로 잘 준비하라고 합니다. 특별한 이유가 있는 것일까요.

A:오래 사는 것만큼 돈이 있어야 합니다. 그런데 목돈을 갖고 있으면 언제 탈이 날지도 모릅니다. 목돈을 연금화 하는 것도 좋은 방법입니다. 그런데 초저금리 환경에서는 원금을 유지하는 방법은 너무 많은 목돈이 필요합니다. 또 원금 소진이 되는 방법을 감안 하더라도 충분한 목돈을 준비하는 것은 쉽지 않습니다. 더 큰 문제는 사람들이 조금씩 줄어드는 목돈을 지켜보는 것은 고통이 너무 심하다고 합니다.

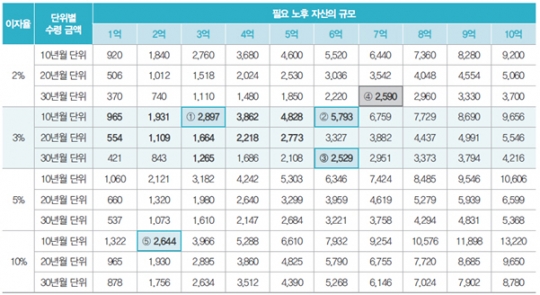

*이자와 배당에 대한 제반 세금 등은 계산되지 않음.

위 표에서 이자율 3%를 가정한 원금 소진의 경우 3억 원은 10년 동안 월 289만 7000원(①)을 수령하면 원금 소진됩니다.

6억 원은 10년 동안 월 579만 3,000원(②)을 수령하면 원금 소진됩니다.

기업근로자의 경우 주된 직장에서 퇴직하는 나이인 53세에 현금으로 3억, 6억을 갖고 있다 하더라도 위 금액으로 사용하면 10년 만에 소진됩니다.

위 표에서 월 고정 금액 수령을 가정하고 연금의 가치를 목돈으로 계산해 보겠습니다.

이자율 3%, 매월 252만 9,000원(③)을 30년 수령, 연금 가치는 6억입니다.

또 이자율 2%, 매월 259만 원(④)을 30년 수령, 연금가치는 7억입니다.

이자율 10%, 매월 264만 4,000원(⑤)을 10년 수령, 연금가치는 2억입니다.

금리의 하락과 급격한 수명연장은 매월 수령 할 수 있는 연금의 가치가 급등하게 한 요인입니다. 3층 연금자산 등 연금을 확보해놓는 방법으로 노후 재무설계를 하는 것이 심리적 안정에 좋습니다. 연금은 목돈보다 노후생활을 더욱 윤택하게 해줄 수 있습니다. 만일 목돈을 연금화 하려는 경우 어떤 경우에도 흔들리지 않을 확고한 의지로 실천해야 합니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr