미국 기준금리 인상이 임박했다는 예비신호가 켜졌다. 재닛 옐런 미 중앙은행(Fed) 의장은 지난 주말 열린 잭슨홀 회의에서 "견고한 고용시장과 미국 경제 전망 개선 측면에서 볼 때 최근 몇 달간 금리 인상을 위한 여건이 강화됐다"고 말했다. 미국의 금리 인상은 글로벌 시장은 물론 한국 금융과 실물 시장에 많은 영향을 준다. 글로벌 경기 침체, 산업 구조조정 등으로 한국경제의 살림살이는 그 어느 때보다 팍팍하다. 많은 전문가들이 치밀한 대응을 주문하고 있다. 한국경제에 미칠 영향을 미리 알아 본다.

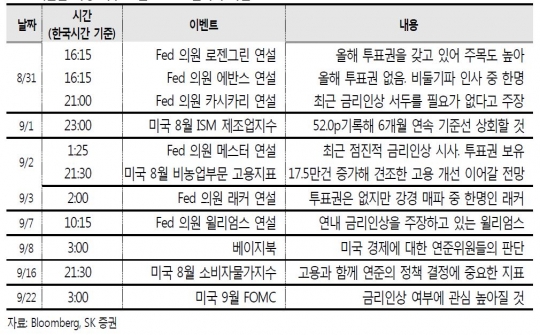

잭슨홀 미팅 이후, 9월 FOMC 전까지 이벤트

우리 금융과 실물시장에 긴감감이 돌고 있다. 급부상한 미국의 9월 금리 인상 가능성은 한국경제에 큰 짐이다. 예견된 이슈라고 하더라도 금융시장의 어느 한 곳에서라도 '누수'가 발생한다면 그 충격이 다른 곳으로 전염될 잠재적인 위험성이 있다. 특히 중국경제가 저 성장의 늪에 빠져 들면서 국내에 미치는 영향은 더 커질 전망다.

◆ 엘런 9월 금리 올릴나, 머니무브 땐 충격

미국의 '9월 금리 인상설'이 급부상했다. 옐런 의장이 "최근 수개월간 금리 인상 여건이 강화됐다"고 밝힌데 이어 '연준 2인자' 스탠리 피셔 연준 부의장까지 매파 발언을 내놨기 때문이다.

미국 연방준비제도(Fed·연준) 이사회 의장이 12월 금리를 인상할 것으로 보고 있다.

시장은 이런 발언이 연 0.25~0.5%인 기준금리를 가까운 시일에 올릴것을 시사한 것으로 받아들이고 있다.

한국경제는 미국의 금리 인상을 받아들일 준비가 돼 있을까. 내성은 생겼지만 충격은 불가피해 보인다.

가장 큰 걱정은 '머니무브'이다. 1998년과 2008년 양대 경제위기 때 국내 금융시장에 생긴 '트라우마'다.

한국은행 국제수지 통계를 보면 작년 6월부터 올해 2월까지 국내 채권, 주식 등 증권시장에서 9개월 연속 외국인 자금이 유출됐다. 이 기간에 이탈한 외국인 자금은 266억 달러(약 30조원)나 됐다.

벤 버냉키 전 연준 의장이 양적완화 축소 가능성을 언급하면서 긴축발작(테이퍼 탠트럼)이 발생한 2013년 8∼12월에도 국내 외국인 보유채권 잔액이 5개월 간 8조2000억원이나 줄기도 했다.

대신증권 김영일 연구원은 "미국의 금리 인상이라는 복병을 만났다"면서 "향후 2~3개월은 신흥국 주식시장에서 자금 유출을 주의 해야 한다"고 말했다.

미국 금리인상이 한국 경제에 직접 타격을 미칠 수 있는 또 다른 핵심 경로는 외국 금융회사의 자금 회수다.

글로벌 금융회사의 자금 '엑소더스'가 외인 전체로 확산한다면 사태는 걷잡을 수 없는 수렁으로 빠져들 수밖에 없다.

국제결제은행(BIS)에 따르면 지난해 말 현재 전체 외국은행이 국내 은행과 기업 등 국내 거주자에게 빌려준 돈(익스포져)은 2580억5400만 달러의 38%를 차지한다.

시장에서는 정부가 기업 구조조정에 강한 드라이브를 걸고 있는 상황에서 대기업 부실이 잇따라 드러나면 금융시장에 예기치 못한 충격이 발생할 수 있다고 경고한다.

실제 회사채 발행시장에는 대기업들의 발길이 뚝 끊겼다.

자본시장 한 관계자는 "경기회복과 물가안정을 위해서 통화와 재정정책의 적절한 믹스정책이 필요하며, 글로벌 금융위기 극복 과정에서 소진된 재정 여력을 확보하는 게 중요하다"면서 "특히 자본유출을 제어하고 투자자의 신뢰회복을 위해서는 무엇보다도 구조개혁이 필요하다"고 말했다.

◆ 중국까지 흔들린다면

세계경제의 '공장'격인 중국 경제도 경착륙 우려가 현실화 됐다. 금융위기가 실물경기 침체로 전이되면서 '수출 급감' '내수 침체'의 쌍끌이 악재 때문이다.

국제통화기금(IMF)은 중국과 연례협의를 마친 보고서를 통해 "중국의 성장률은 지난해 7%를 하회한 6.9%를 기록한 데 이어 올해는 6.6%, 2018년에는 6.0%까지 둔화될 것으로 전망된다"고 밝혔다.

예측대로라면 1999년 이후 16년 만에 자리를 내 준 인도에 2년 연속 밀릴 가능성이 크다. IMF는 올해 인도가 7.5% 성장률을 보일 것으로 예상했다.

투자은행 소시에테제네랄(SG)은 보고서를 통해 차트상 중국이 일본의 잃어버린 20년 이전에 겪은 모습과 유사한 면이 있다고 경고하기도 했다. SG는 중국의 경착륙 가능성은 30%로, 중국과 다른 신흥국들이 잃어버린 10년에 진입할 가능성은 40%로 예상했다. 여기에는 정부가 단기 부양책을 실시해도 구조개혁 부족으로 성장률이 개선되지 않고, 내수 성장이 훨씬 더 약할 것을 가정한 것이다

중국 스스로도 과거와 같은 고성장을 정책 목표에서 내려놓고, 중고속 성장을 '신창타이(新常態)' 즉 '뉴 노멀'로 받아들이기 시작했다.

국제금융센터 강봉주 연구원은 중국 경제와 관련해 "투자 위축, 수출 회복 지연 등으로 정부의 경기부양 부담 늘고 있다"고 지적했다.

전국경제인연합회는 "중국 경제의 경착륙 가능성이 커 중국 경제 의존도가 높은 우리나라의 경우 적극적인 대응이 필요하다"고 지적했다.또 "기업들이 내년도 경영계획을 수립할 때 중국 경제의 이상 징후를 고려한 전략을 마련해야 한다"고 강조했다.

국제결제은행(BIS)에 따르면 2015년말 기준 중국의 GDP 대비 기업부채 비율은 170.8%로 2010년 이후 지속적으로 상승하고 있다. 이는 신흥국 평균 104%와 주요 20개국(G20) 평균 92%보다 70%포인트 이상 높은 수준이다. 특히 올해 5월 누계 기준 일본에서의 수입액은 5.5%, 한국 수입액은 11.2% 줄어 중국의 교역 위축은 일본보다 한국에 큰 충격을 줬다.

다만 다른 신흥국 보다 영향은 제한적일 것으로 전망된다.

스탠다드차타드는 중국 경제성장률이 절반수준으로 급락할 경우 한국 성장률 둔화 정도는 1%포인트 미만이 될 것이라고 설명했다. 이는 싱가포르(5.5%포인트), 대만(3.4%포인트), 홍콩(2.6%포인트)다 낮다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr