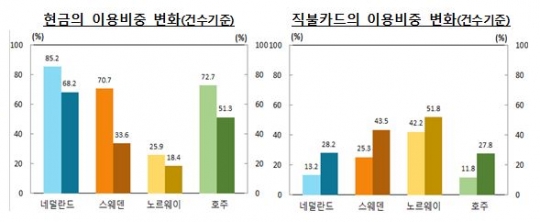

현금의 이용비중 변화(건수기준) 및 직불카드의 이용비중 변화(건수기준). 네덜란드와 스웨덴은 각각 2002년과 2009년, 노르웨이와 호주는 각각 2007·2006년과 2013년 비교./한은

네덜란드·스웨덴 등 주요국에서 현금이나 신용카드 사용이 감소하고 이보다 사회적 비용이 낮은 직불카드 이용이 증가하고 있다. 이 같은 지급수단의 변화에 우리나라도 직불카드의 이용률을 늘려야 한다는 분석이 제기됐다.

지급수단의 사회적 비용은 금유기관·소매점·소비자 등 경제주체들이 다양한 지급행위를 하면서 사용하는 모든 인적·물적 자원에 대한 비용의 합(사적 비용)에서 경제주체들 상호 간에 지급하는 수수료를 제외한 비용(사회적 비용)을 의미한다.

21일 한국은행이 발표한 '주요국의 지급수단 사회적 비용'에 따르면 네덜란드·스웨덴·노르웨이·호주 등 주요국에서는 지난 2000년대 초반부터 총 사회적 비용, 거래건당 사회적 비용, 손익분기점 등을 추정하고 있다. 그러나 국내에서는 아직까지 주요 지급수단의 사회적 비용을 직접 추정한 사례가 없다.

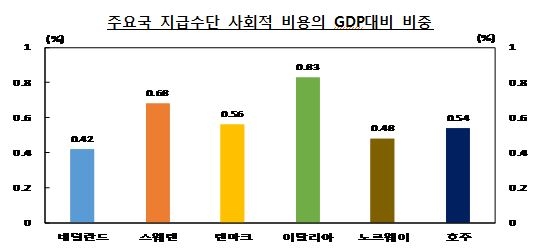

주요국 지급수단 사회적 비용의 GDP 대비 비중. 네덜란드·스웨덴·덴마크·이탈리아는 2009년, 노르웨이·호주는 2013년 기준./한은

보고서는 "주요국의 지급수단의 연간 사회적 비용 총 규모는 국내총생산(GDP) 대비 0.42~0.83% 수준"이라며 "이 중 가장 많이 사용되고 있는 현금의 사회적 비용이 가장 큰 비중을 차지했다"고 설명했다. 이어 "다만 거래건당 사회적 비용은 신용카드가 가장 높았다"고 전했다.

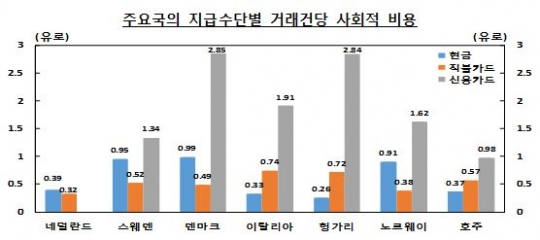

실제 주요국의 거래건당 사회적 비용은 신용카드(0.98~2.85유로), 현금(0.26~0.99유로), 직불카드(0.32∼0.74유로) 등 순이었다.

김규수 한은 금융결제국 결제연구팀장은 "신용카드의 건당 비용이 가장 높은 이유는 카드발급비용이나 신용리스크 관리 비용 등이 소요될 뿐 아니라 주요국에서는 이용비중도 낮아 규모의 경제 효과가 작기 때문"이라고 설명했다.

주요국의 지급수단별 거래건당 사회적 비용. 네덜란드·스웨덴·덴마크·이탈리아·헝가리는 2009년, 노르웨이·호주는 2013년 기준./한은

이에 주요국에서는 사회적 비용이 큰 현금과 신용카드 등의 이용을 줄이고 비용이 낮은 직불카드의 이용을 촉진하기 위한 다양한 정책을 시행 중이다. 네덜란드에서는 직불카드 이용을 촉진하기 위해 소매점의 직불카드 수수료 부담을 줄였고, 호주와 덴마크는 신용카드 사용시 가맹점이 소비자에게 추가수수료를 부과할 수 있도록 허용했다. 스웨덴은 대중교통에서 현금 이용을 금지했다. 그 결과 직불카드 이용은 크게 증가한 반면 신용카드와 현금 이용 증가세는 둔화되는 추세다.

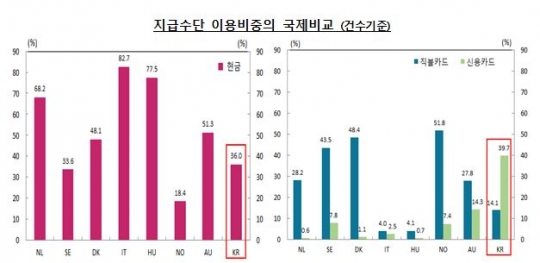

네덜란드(NL)·스웨덴(SE)·덴마크(DK)·이탈리아(IT)·헝가리(HU)는 2009년, 노르웨이(NO)·호주(AU)는 2013년, 한국(KR)은 2015년 기준. 직불카드는 체크카드를 포함한다./한은

보고서는 "노르웨이의 현금 이용비중은 지난 2007년 25.9%에서 2013년 18.4%로 줄었고, 호주는 지난 2006년 72.7%에서 2013년 51.3%로 감소했다"며 "직불카드와 신용카드 이용비중은 노르웨이(2013년 기준)의 경우 각각 51.8%, 7.4%로, 덴마크(2009년 기준)의 경우 각각 48.4%, 1.1% 등으로 직불카드의 비중이 월등히 높았다"고 전했다.

반면 우리나라의 경우 신용카드 이용비중은 매우 높은 반면 직불카드 이용비중은 낮았다. 우리나라의 직불카드 이용비중은 지난해 14.1%에 불과했으나 신용카드 이용 비중은 39.7%에 달했다. 현금 이용비중은 36.0%였다.

김 팀장은 "주요국들과 비교시 우리나라의 경우 신용카드 비중이 너무 높은 것이 사실"이라며 "국내의 경우 신용카드 인프라 구비 및 규모의 경제 효과로 신용카드의 사회적 비용이 높지 않을 수 있지만 향후 추정 결과 등을 바탕으로 효율적인 지급수단을 찾아 이용을 촉진하는 정책을 다양하게 추진할 필요가 있다"고 말했다.

그는 "지급수단의 효율성 여부를 평가하고 사회적 비용의 절감방안을 모색하기 위해 한은도 국내 지급수단의 사회적 비용 추정방법을 연구할 계획"이라고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr