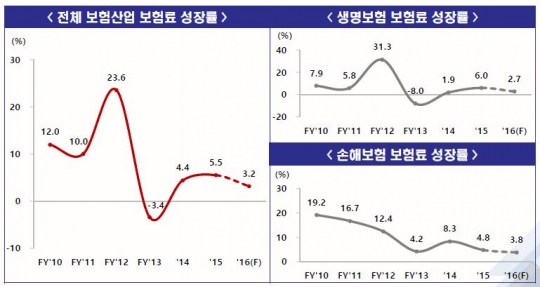

글로벌 금융위기 이후 전체 보험산업 보험료 성장률 및 생명보험·손해보험 보험료 성장률./보험연구원

"저성장이 고착화되면서 내년 보험산업 성장률은 올해(3.2%)보다 낮을 것(2.2%)으로 보인다. 내년 이후 보험업권 차원의 저성장 대처방안이 적극적으로 강구되어야 한다."

11일 한기정 보험연구원장은 서울 소공동 조선호텔에서 열린 보험 CEO 및 보험경영인 조찬회에서 보험산업을 둘러싼 환경 변화의 본질을 이해하고 대책을 모색해야 한다며 이 같이 말했다.

한 원장은 "보험산업이 낮은 성장률과 각종 제도 변화로 힘든 시간을 보내고 있다"며 "최근의 저성장은 고령화 심화, 전 세계적인 저금리 고착화 등 거시경제 환경의 영향과 새로운 국제회계기준 도입 등 제도적 측면에 의한 것으로 단기간 해결이 어렵다"고 진단했다.

그는 "보험사들이 장기 손익 중심으로 목표를 재정립해야 한다"며 "경영자 성과 체계 등 장기적 수익 목표와도 연계할 필요가 있다"고 강조했다.

◆내년 보험료 수익 2.2% 성장

이날 보험연구원은 '2017년 보험산업 전망과 과제'를 주제로 조찬회를 열고 저금리 기조 심화로 보험산업의 성장세가 둔화되고 있다고 설명했다.

보험연구원 임준환 연구조정실장은 주제 발표를 통해 "보험산업 보험료 수익이 올해 3.2% 성장에 그치고 내년 들어서는 성장세가 더욱 둔화되어 2.2% 성장에 머물 것"이라며 "생명보험은 2016년 2.7%, 손해보험은 3.8% 성장하고 2017년에는 두 산업 모두 성장세가 둔화돼 각각 1.7%, 2.9%에 그칠 것으로 보인다"고 전망했다.

보험연구원은 생명보험의 경우 종신보험과 유병자보험 등 보장성보험이 올해(7.7%)에 이어 내년(4.7%)에도 생보의 성장을 견인할 것으로 전망했으나 그 견인력은 약화될 것으로 봤다. 또 저축성보험은 올해 -2.0% 성장에 이어 내년에도 -1.2%로 역성장할 것으로 전망돼 전체적인 성장세는 더욱 둔화할 것으로 봤다.

손해보험의 경우 장기손해보험 보장성 부문과 일반손해보험이 올해 각각 11.8%, 3.0% 성장한데 이어 내년에는 10.0%, 4.2%로 호조세를 유지하며 손보의 성장을 견인할 것으로 전망했다. 자동차보험은 올해 11.0% 성장에 이어 내년 4.8% 성장으로 손보산업의 발전에 일조할 것으로 봤다. 다만 그 영향력은 약화될 것으로 전망했다.

임 연구조정실장은 "올해에 이어 내년 손보의 성장 전망에도 불구 연금부문과 장기손해보험 저축성 부문이 올해 각각 -1.0%, -19.9% 성장한데 이어 내년에도 -1.1%, -22.5%로 역성장이 보다 심화될 것으로 전망돼 손보의 전체적인 성장세는 둔화될 것으로 봤다"고 설명했다.

◆보험사, 장기적 가치 제고해야

보험연구원은 국내 보험산업이 저금리 기조와 보험계약 국제회계기준(IFRS4 2단계)의 도입으로 성장세 둔화와 거대자본 확충이라는 어려움에 직면했다고 진단했다. 이러한 환경에선 보험사의 장기적 가치를 제고해야 한다고 강조했다.

임 연구조정실장은 "오는 2020년 도입 예정인 IFRS4 2단계가 보험부채를 과거 판매시점의 이율을 가정하는 것이 아닌 현재시점의 무위험 수익률(국채수익률)을 기초로 평가하도록 해 현재시점의 보험회사 가치를 잘 나타낼 수 있도록 하고 있다"며 "앞으로 보험사는 회사 가치를 높이기 위해 현재 단기실적 중심의 경영자 성과평가체계를 장기적 보유계약가치와 연동된 체계로 개선해야 한다"고 제언했다.

그는 또 "IFRS4 2단계 도입으로 상당한 규모의 보험부채 추가 적립이 요구될 경우 보험사는 가용자본을 투입해야 하기에 지급여력비율이 낮아져 재무건전성의 악화를 초래할 수 있다"며 "이를 최소화하기 위해선 가용자본의 확충보단 먼저 요구자본 경감을 위한 자산운용 전략을 구사해야 하는데, 그 대안 중 하나로 보험부채 특성을 고려한 투자전략(LDI) 강화가 있다"고 설명했다.

이 밖에도 보험연구원은 중고차 거래량 급증에 따른 중고차 보증연장보험의 도입 필요성과 자동차보험의 한방비급여 급증 관련 대책마련, 간편심사 유병자보험의 보험금 지급관리를 위한 건강생활서비스 제공 등을 검토해야 한다고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr