지난 1999년 11월 1일 김우중 대우그룹 회장과 대우그룹 사장단이 자리에서 물러났다. 대우그룹은 역서속으로 사라졌다. 지금도 '대마불사(大馬不死·큰 기업은 죽지 않는다)'란 원칙이 무너진 사례로 회자된다.

1998년 11월 대우그룹에 대한 1차 구조조정안이 발표됐지만 여론은 대우그룹에 대한 퍼주기식 연명 지원논란에 휩싸였다. 이듬해 유동성 위기에 몰린 대우는 계열사 자산과 김우중 전 회장 사재를 추가 담보로 제공하는 조건으로 채권에 자금지원을 해달라고 손을 내민다. 하지만 10조원가량이라던 자산과 김 회장 사재 과대평가 논란이 불거지면서 99년 6월 김 회장은 백기를 든다. 정부는 '기업개선작업(워크아웃)'으로 방향을 튼다. 당시 대우 구조조정의 원칙으로 내세운 것은 공평한 손실부담이었다.

수 조 원대 부실에도 기사 회생한 대우조선해양. 정상화 논의 과정에서 구조조정 기본 원칙이 지켜질 지 관심이다. 최대주주인 산업은행과 수출입은행은 '사재(私財)'아닌 '공재(公財)' 출연을 추진 중이다. 두 은행은 3조원 내외의 자본확충과 분담을 두고 막판 줄다리기를 벌이고 있다.

자본확충이 정상적으로 이뤄지면 당장 급한 불은 끌 수 있다. 문제는 회사채와 CP(기업어음) 만기가 본격적으로 돌아오는 내년 2월 이후다.

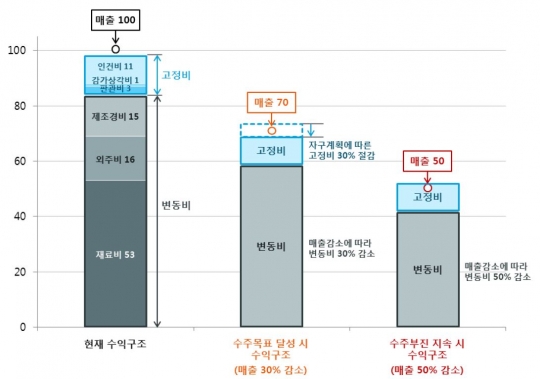

조선업계 수익구조 및 자구계획의 효과 자료=한국기업평가

1일 금융감독원 전자공시시스템에 따르면 대우조선해양은 내년 4월 4400억원을 시작으로 내년 한 해 총 9540억원의 사채 만기가 돌아온다.

월 별로는 4월 4400억원, 7월 3000억원, 11월 20000억원이다. 2월 전환사채 140억원을 포함하면 1조원 가까이 된다.

문제는 들어올 돈은 한정돼 있고, 나갈 돈은 많다는 점이다.

대우조선해양은 2분기에만 1조2000억원대 손실을 기록해 6월 말 자본금이 마이너스(-4582억원)로 돌아서 완전자본잠식에 빠졌다. 이 자본금이 올 연말까지 플러스 상태로 채워지지 않으면 대우조선은 내년 3월 상장폐지 수순을 밟아야 한다.

대우조선해양의 3분기 수주액도 연간 수주목표 62억 달러의 5분의1인 13억 달러에 불과하다.

반면 한 달 운영자금은 8000억~1조원 가량이다.

여기에 내부 구조조정을 통해 5조3000억원 규모의 유동성을 마련키로 했지만 현재 마련한 돈은 9842억원(이행률 18.6%)에 그친다.

신한금융투자 김상훈 연구원은 "2017년 만기도래 사채는 약 9500억원가량이다"면서 "자본잠식 해결과 사채 상환을 위한 재원 마련이 시급하다"고 말했다.

현대중공업(A+→ A), 삼성중공업(A+→A-)은 재무상황이 대우조선해양보다 나은 편이지만 회사채 재발행을 통한 상환(차환)을 자신할 수 없는 상황이다. A급 회사채 시장에서도 재무상황이 좋은 회사 위주로만 차환에 성공하는 양극화 현상이 뚜렷하기 때문이다.

삼성중공업과 현대중공업이 내년 상환해야 할 회사채도 각각 6000억원, 6800억원 규모다.

한국신용평가 홍석준 연구원은 "현대중공업은 재무적 측면에서 경영 정상화 계획에 포함된 자산매각, 유동성 확보 방안의 진행상황과 함께 주요 금융기관 차입금의 정상적인 차환 및 상환, 신규 수주 선박의 R/G(선수금환급보증) 확보, 2017년 도래하는 공모사채 만기에 대한 대응 방안이 중요한 모니터링 대상이다"고 말했다.

현대중공업은 발전플랜트 부문인 슈퀘이크(Shuqaiq), 제다 사우스(Jeddah South) 등의 프로젝트 리스크도 안고 있다. 나스르2(NASR) 해상구조물 등도 공정진행에 따라 추가 손실 가능성이 있다는게 금융투자업계의 관측이다.

나이스신용평가 이영규 연구원은 "삼성중공업은 해양시추설비 관련 리스크에 크게 노출돼 있으며, 해양플랜트에 의존적인 사업구조는 사업안정성을 약화시키는 요인으로 작용하고 있다"면서 "단기적으로 부족자금 발생이 예상되는 가운데, 보유자산을 활용한 유동성 확보여력이 제한적인 점은 단기 자금 운용에 부담 요인이다"고 지적했다. /김문호 기자 @kmh

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr