오는 2017년 약 14조원에 이르는 회사채 만기 물량이 집중된 신용등급 'A'급 이하 기업의 '만기폭탄' 공포가 서서히 고개를 들고 있다. 회사채 시장에서 기관들의 푸대접으로 차환용 신규 발행이 여의치 않은 데다 발행에 성공한다 해도 이자율(발행금리)이 크게 올라갈 것으로 전망되기 때문이다.

특히 미국의 오는 12월 금리 인상이 기정 사실화되고 있는 등 내년 세계 금융시장의 대 혼돈이 예상되면서 이들 취약기업이 한 순간에 우리 경제를 뒤흔들 '시한폭탄'이 될 수 있다는 우려가 나온다.

◆ A급 이하 회사채 만기 14조원

2일 금융투자업계에 따르면 2017년 전체 회사채 만기는 올해 보다 3조원 늘어난 43조원 가량이다. 이는 공사채 은행채, 여전채 등 전체 크레딧 만기 225조원의 19.11% 규모다.

눈여겨 볼 대목은 취약기업으로 분류하는 A급 회사채 만기가 10조 8000억원에 달한다. 올해 보다 41.0%나 늘어난 금액이다.

BBB급 이하 회사채도 올해보다 0.1% 늘어난 3조 1000억원 규모의 만기가 예정돼 있다.

상대적으로 우량 등급에 속한 AA급 이상 회사채 만기는 23조7000억원이다. 올해 만기액 보다 6.9% 가량 줄어들 전망이다.

크레딧 시장 한 관계자는 "2012년 웅진 사태 이후 지속돼 온 신용등급 조정이 아직 마무리되지 않았다는 점을 감안할 때 A등급에 대한 투자심리가 빠르게 회복되긴 어려워 보인다"면서 "하지만 A등급의 체질 개선과 함께 최근 펼쳐지고 있는 시장 상황은 A등급이 살아날 가능성을 조심스럽게 보여준다"고 말했다.

수급도 좋지 않다. 기관들이 회사채 투자를 꺼려서다.

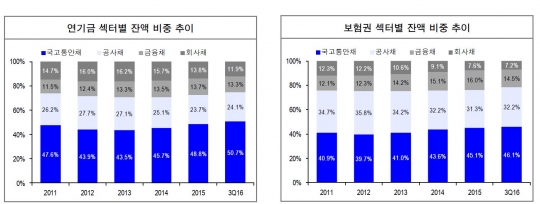

IB업계에 따르면 3·4분기 현재 기금, 보험, 투신, 은행 등 주요 기관들의 주요 채권 투자 잔액은 1042조원 규모다. 지난 2011년 772조원에 비해 35.1%나 늘었다.

회사채 보다는 국채와 금융채 투자를 늘리고 있다.

이들 기관의 국고통안채 투자 금액은 2009년 초 53조6000억원에서 186조8000억원까지 불었다. 공사채 투자 금액도 33조7000억원에서 130조8000억원으로 급증했다.

연기금은 잔액 중 국고통안채 비중이 50.7%로 가장 많다. 공사채와 금융채가 각각 24.1%, 13.3%이다. 나머지 11.9%가 회사채다.

보험권도 운용자산의 46.1%를 국고통안채에 쏟아붙고 있다. 회사채 비중은 7.2%로 가장 낮다.

연기금과 보험사 등 기관투자가들은 국내 채권 이외에 국내외 대체투자로 눈을 돌린다.

연기금 보험권 섹터별 잔액 비중 추이 자료=신한금융투자

◆ "기업 추가부실 차단해야"

"선뜻 자금조달을 해주겠다는 금융회사가 없다. 잘못했다간 손실을 고스란히 떠안을 수밖에 없는 처지도 이해가 간다." 한 중견 제조업체 자금조달 임원의 하소연이다.

정부가 기업 구조조정에 나서면서 이곳엔 증권사 직원의 발길이 끊긴 지 오래다. 중견 제조업체 자금담당 A전무는 "지금껏 돌아온 빚은 근근히 막았지만 앞으로 돌아올 만기를 어떻게 넘길 지 걱정이다"며 한숨을 내쉰다.

실적부진에 신용 강등 우려까지 커진 기업들의 고민은 더 크다. '신용등급 하락→자금조달 금리 상승→투자 어려움→실적악화'로 이어지는 악순환 고리에 빠질 수 있기 때문이다.

증권사 한 관계자는 "투자자 인식과 등급 간 괴리를 줄여 등급의 현실성을 높일 필요가 있다"면서도 "차환발행이 여의치 않은 기업은 자산유동화 등 대체조달 수단을 모색해야 하는데 비우량 등급의 경우 이마저도 쉽지 않다"고 설명했다.

최악의 경우 좀비기업으로 낙인 찍혀 시장에서 퇴출될 수도 있다.

정부의 부실기업 구조조정 의지도 확고하다. 임종룡 금융위원장은 지난달 30일 "환부를 도려내듯이 원칙에 기반한 일관성 있는 기업 구조조정을 통해 기업부채 위험을 해소해 나가야 한다"고 강조했다.

냉각된 회사채 투자 심리가 개선될 기미를 보이지 않자 몇몇 기업들은 벌써부터 전환사채(CB)나 신주인수권부사채(BW)로 눈을 돌리고 있다.

IB업계 한 관계자는 "회사채 기피 현상이 단기간에 해결되지 않는다"며 "회사채 시장이 얼어붙은 상황에서 금융기관들도 자금운용을 보수적으로 할 경우 신용 경색이 발생할 뿐만 아니라 재무구조가 좋았던 기업의 자금조달이 어려워지면서 부실이 확대되는 악순환에 빠질 수 있다"고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr