#A씨는 얼마전 은행에 넣어두었던 연금저축신탁을 해지하려고 했다가 황당한 일을 겪었다. A씨는 지난해 은행에 연금저축신탁으로 100만원, 보험사에 연금저축보험으로 400만원을 납입했다. 연금저축에 대한 세액공제는 400만원까지만 받을 수 있으므로 연금저축신탁에 대해서는 세제혜택을 받지 못했다. 급전이 필요했던 A씨는 세제혜택을 못 받았던 연금저축신탁이 생각나 해지를 신청했다. 그러나 은행으로부터 해지금이 아니라 다른 연금납입확인서가 없으므로 납입금 100만원 전액에 대해 기타소득세 16.5%를 물어야 한다는 사실만 안내받았다. 급하게 필요한 돈이었지만 어쩔 수 없이 보험회사를 방문해 연금납입확인서를 발급받아 은행에 다시 제출한 다음에야 해지금을 받을 수 있었다.

내년 4월부터는 연금저축을 해지하거나 수령할 때 발생했던 A씨와 같은 일이 없어진다.

금융감독원은 22일 가입자가 연금저축을 해지 또는 수령하겠다고 신청할 때 가입한 여러 회사의 '연금납입확인서'를 제출하지 않아도 금융회사가 알아서 처리해주는 전산업무시스템을 구축해 내년 4월 중 시행할 예정이라고 밝혔다.

현재는 여러 금융회사에 연금저축을 가입한 소비자는 세금액 산정을 위해 가입한 모든 회사의 연금납입확인서를 제출해야 한다. 연금저축 가입자 약 420만명 중 2개 이상의 금융회사에 가입한 소비자는 15% 가량인 61만명에 달한다.

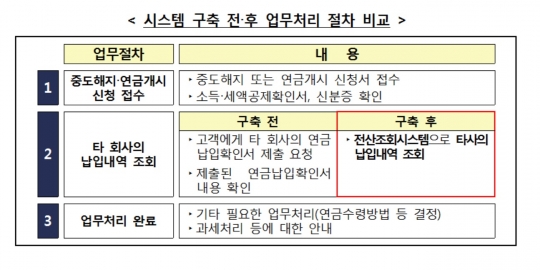

금감원은 금융회사가 가지고 있는 연금납입내역을 전국은행연합회 전산 데이터베이스(DB)에 등록하고, 이를 금융회사 창구에서 조회하는 전산시스템을 개발키로 했다. 이에 따라 금융회사는 해지 또는 연금개시 업무를 처리할 때 이 시스템을 통해 납입내역과 세금납부내역을 확인하는 업무처리 절차를 마련해 시행할 계획이다.

금감원은 "연금납입확인서 제출을 위해 가입한 모든 금융회사를 일일이 방문해 서류를 발급받는 불편을 해소할 수 있을 것"이라며 "확인서를 제출하지 않아 발생할 수 있었던 이중과세 가능성을 사전에 차단할 것으로 기대된다"고 설명했다.

시스템 구축 전후 연금저축 해지 및 수령 업무처리 절차 비교

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr