핀테크 기술의 발전과 금융서비스 다변화에 따라 새로운 유형의 소비자 분쟁이 발생할 수 있어 금융소비자 보호 관련 규제환경 정비가 필요하다는 분석이 제기됐다.

22일 보험연구원 박선영 연구위원이 발표한 '핀테크 시대의 금융소비자 보호'에 따르면 대중적 자금조달 방식인 크라우드 펀딩의 등장 등 핀테크 기술을 활용한 금융서비스가 나날이 발전하고 있다.

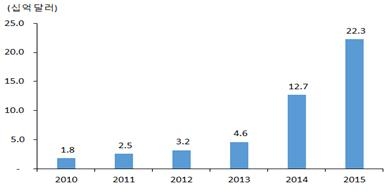

전 세계적으로 핀테크 기업에 대한 관심이 높아지면서 핀테크 기업에 대한 글로벌 투자 규모 역시 지난 2010년 17억9000만 달러에서 2015년 222억6500만 달러로 급증했다.

글로벌 핀테크 투자규모 추이./보험연구원, Accenture(2016) 'Fintech and the evolving landscape'

박 연구위원은 "이 같은 핀테크 기술의 성장성에도 불구하고 핀테크 기술의 발전 속도를 규제환경이 따라가지 못해 규제의 사각지대가 발생하고 있다"며 "이에 따라 새로운 유형의 소비자 분쟁이 발생하면서 금융소비자 보호 관련 규제환경 정비의 필요성이 제기된다"고 지적했다.

실제 핀테크 발전에 따른 해킹이나 유해 프로그램 유포, 개인정보 유출 등으로 전자금융 관련 사고와 인터넷 관련 범죄 건수가 기하급수적으로 증가하며 소비자 피해는 빠르게 확산되고 있다. 한국인터넷진흥원에 따르면 개인정보 침해신고 상담건수는 지난 2005년 1만8206건에서 2013년 17만7736건으로 급격하게 증가했다.

박 연구위원은 "인터넷 거래에 대한 소비자 신뢰도 개선이 동반되지 않고선 중장기적으로 핀테크 활성화를 기대하기 어려울 것으로 보인다"며 핀테크 기술 발전 속도를 감안하여 향후 핀테크 상용화가 가져올 수 있는 소비자 보호 관련 문제점을 금융소외계층의 확대, 전자금융사고 빈발, 진입요건 완화로 인한 거래의 불안정성, 전자상거래로 인한 새로운 유형의 소비자 분쟁 발생 등으로 요약했다.

박 연구위원은 "금융서비스 사각지대에 놓인 금융소외계층을 보호하기 위해선 핀테크 정보전달의 유용성과 효과성 개선이 필요하다"며 "해킹과 정보유출 등으로 인한 금융시스템 보안 문제를 예방하기 위해선 금융거래 시스템에 대한 감시 강화가 필요하다"고 제언했다.

그는 또 "핀테크 활성화를 위해 진입장벽을 낮추는 등 사전예방 중심 규제는 완화하더라도 이로 인해 발생하는 거래의 안정성 훼손을 막기 위해 사후관리 감독을 강화해야 한다"며 "전자상거래에서 발생하는 각종 소비자 분쟁 해결에서 초래되는 사회적 비용을 완화하기 위해서는 대체적 분쟁해결(ADR) 제도의 활성화도 요구된다"고 덧붙였다.

아울러 핀테크 환경의 시너지가 극대화되기 위해선 소비자의 합리적인 구매결정을 도와줄 수 있는 플랫폼 환경의 조성이 요구된다고 했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr