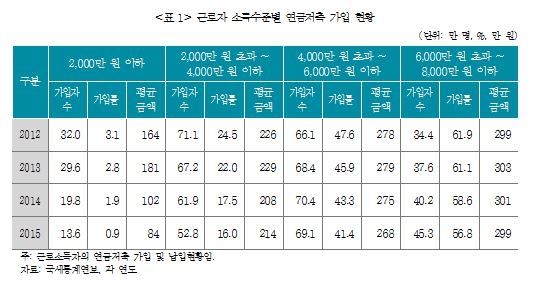

근로자 소득수준별 연금저축 가입 현황./보험연구원, 국세통계연보

지난 2014년 정부가 연금저축 등 5개 연말정산 항목에 대해 세제혜택 방식을 소득공제에서 세액공제로 전환하면서 중·저소득층의 연금저축 납입금액과 가입률이 큰 폭으로 감소한 것으로 나타났다.

OECD 가운데 가장 높은 수준인 우리나라의 노인빈곤율을 고려할 때 은퇴 이후를 대비하는 노후자산으로써 연금저축 세제혜택 방식을 제고할 필요가 있다는 분석이 제기된다.

5일 보험연구원 정원석 연구위원과 마지혜 연구원이 발표한 '연금저축 감소 원인과 시사점'에 따르면 연소득 2000만원 이하 소득자의 연금저축 가입률(납입금액)은 지난 2013년 2.8%(181만원)에서 세액공제가 적용된 2014년 1.9%(102만원), 2015년 0.9%(84만원)로 급감했다.

반면 연소득 6000만원 초과 8000만원 이하 소득자 중 연금저축 가입자의 평균 가입률(납입금액)은 같은 기간 61.1%(303만원)에서 58.6%(301만원), 56.8%(299만원)로 소폭 감소했다.

정원석 연구위원은 "세법개정 당시 소득수준과 상관없이 연금저축 납입액의 12%를 산출된 세액에서 공제하는 등 낮은 세액공제율과 세액공제 도입 이후 결정세액이 0원인 과세 미달자 급증이 복합적으로 작용한 결과"라며 "과세미달자의 경우 세액공제로 감면받을 수 있는 세액이 없기 때문에 세액공제혜택으로 인한 연금저축 납입유인이 존재하지 않는다"고 설명했다.

정부는 이처럼 낮은 세액공제율 등으로 인해 연금저축 납입이 감소했다는 지적이 일자 지난 2015년 연소득 5500만원 이하 소득자의 세액공제율을 12%에서 15%로 인상했다. 다만 해당 소득계층의 연금저축 가입률과 납입액은 지속적으로 감소하고 있다. 연소득 6000만원 이하 소득자의 연금저축 가입률(납입금액)은 지난 2014년 9.9%(225만3000원)에서 2015년 8.6%(225만1000원)로 감소했다.

정 연구위원은 "중·저소득층에서 세액공제로 인한 연금저축 감소효과가 세액공제율 인상으로 인한 연금저축 유인효과보다 큰 것으로 보인다"며 "세액공제율 인상으론 저축여력이 적고 과세미달자가 많은 중·저소득층의 연금저축 가입과 납입유인을 제공할 수 없다"고 전했다.

그는 "은퇴 이후 빈곤층으로 전락하는 경우가 많은 중·저소득층 계층에게 실질적인 연금저축 납입유인을 제공해야 하는데 세금을 감면해주는 현재 방식으론 저축여력이 적고 과세미달자가 많아 적절치 않다"며 "결정세액이 0원이어도 해당 세액공제 금액을 지급하는 환급형 세액공제 도입을 고려할 필요가 있다"고 제언했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr