일반손해보험 시장규모가 지속적인 감소세를 보임에 따라 시장확대 노력과 보유율 개선이 병행되어야 한다는 주장이 제기됐다.

21일 보험개발원은 최근 발표한 손해보험통계연보 실적분석을 통해 지난 3년간 일반손보시장의 실질 성장률이 감소 추세를 기록하고 있다고 밝혔다.

이날 보험개발원에 따르면 지난 2015년부터 실적을 집계한 농협손보의 실적을 제외한 일반손보시장의 실질 성장률은 해상보험 -10.2%, 기술보험 -5.5%, 책임보험 3.9%, 종합보험 -15.0% 수준이다.

권순일 보험개발원 손해보험통계팀장은 "이 같은 추세는 장기화될 조짐을 보이고 있어 정책성보험과 신상품 개발 등 시장 확대 노력과 함께 기업성 손해보험에 대한 보유율 개선을 통해 시장 활성화와 산업의 실질 성장을 추구할 필요가 있다"고 제언했다.

보험산업은 위험평가와 인수를 통해 수익을 추구하는 사업이다. 다만 최근 15년간 일반손해보험 보유율은 제자리걸음을 지속하고 있다.

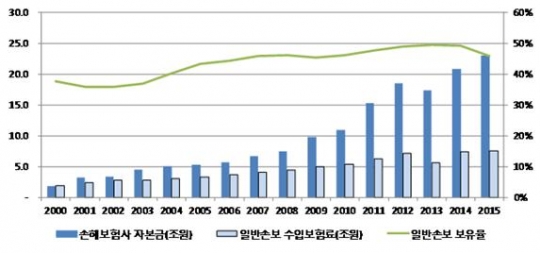

지난 2000년 이후 15년간 국내 손보산업의 자본금 규모는 1조9000억원에서 23조원으로 12배, 수입보험료는 3.9배 증가했다. 반면 일반손보 보유율은 같은 기간 37.8%에서 46.1% 상승하는 데 그쳤다.

권 팀장은 "산업성장 초기 자본력이 불충분한 상황에서 대형손해로 인한 유동성 위험을 회피하기 위한 수단으로 재보험 출재 비중이 높을 수 있었으나 그간 산업자본력 확충과 시장성장을 고려하면 보유율 개선은 미진한 실정"이라고 설명했다.

손해보험산업 자본금 및 일반손해보험 보유율(보유보험료/수입보험료). 보증보험사 및 재보험사 실적 제외./보험개발원

기업성 보험의 저조한 보유율은 개별 계약 간 위험도 차이가 크게 나타나는 등 고유 특성도 있지만 위험도 분석에 기초한 가격결정 능력 부족이 주요 원인으로 지적됐다.

권 팀장은 "기업성 보험의 경우 재보험사가 제시하는 협의요율 적용 비중이 지속적으로 높게 나타나고 있다"며 "이는 국내 원보험사가 가격결정권을 확보하지 못하고 있음을 의미한다"고 했다.

지난 2000년 이후 기업성 보험에 대한 협의요율 적용비중은 큰 변화를 보이지 않고 있는 상태. 반면 책임보험의 경우 오히려 55.9%에서 65.5%로 증가하여 실질성장의 부정적 요인으로 꼽혔다.

권 팀장은 "일반손보의 보유율 개선을 위해선 보험사가 사고위험과 요율 등을 스스로 평가하고 산출할 수 있는 능력을 강화하고 적정 보유 능력을 고려한 선별적 보유확대 전략을 마련할 필요가 있다"고 강조했다.

경험통계가 부족한 기업성 보험의 경우 국내외 위험률 관련 자료 등을 이용한 자체요율 산출 노력이 요구되고 또 기업성 보험에 대한 산업전체 통계를 전체적으로 집적하고 시설규모 등 제반 특성별 위험도 분석이 가능한 산업 공동의 인프라 구축이 필요하다는 설명이다.

그는 "특히 재보험출재 비중이 높은 기업성 손해보험에 대한 보유 확대는 손해보험 산업의 만성적 문제로 지적되고 있는 과도한 의존 구조와 재보험거래 수지적자 개선에도 상당부분 기여할 것으로 예상된다"고 전했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr