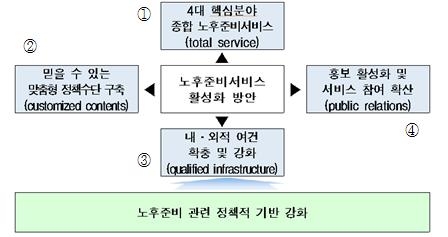

제1차(2016~2020) 노후준비 지원 5개년 기본계획 구성./보건복지부, 보험연구원

올해 우리나라가 고령사회(전체 인구의 14% 이상이 65세 이상)로 진입할 것으로 예상된다. 당초 예상보다 1년 빠른 속도다.

고령인구가 이처럼 빠르게 증가하면서 정부가 노후준비 지원 정책을 적극 펼치고 있는 가운데 보험산업은 이와 연계한 역할수행을 고민해야 한다는 주장이 제기됐다.

12일 보험연구원 김세중 연구위원이 발표한 '노후준비 지원제도의 도입과 보험산업의 대응 과제'에 따르면 보건복지부는 지난해 12월 전 국민을 대상으로 지역기관 연계를 통한 서비스 공급여건 마련, 노후준비 관련 정책적 기반 강화 등에 초점을 맞춘 제1차(2016~2020년) 노후준비 지원 5개년 기본계획을 발표했다. 노후준비 지원 대상을 국민연금 가입자와 수급자에서 전 국민으로 확대하고 재무 설계 위주의 서비스 영역을 건강과 여가, 대인관계 등 비(非)재무 영역으로까지 확대했다.

김 연구위원은 "정부차원의 노후준비 지원제도 마련은 보험사 상품에 대한 수요 확대와 함께 새로운 서비스 수요 창출에도 영향을 미친다"며 "보험사는 노후준비 관련 정부정책의 변화에 관심을 갖고 공사 협력 차원에서 어떠한 역할을 수행할 수 있을지 고민해야 한다"고 강조했다.

정부가 추진 중인 노후준비 지원제도는 먼저 전 국민을 대상으로 한다는 점과 재무적 노후준비 서비스를 강화하고 있고 비재무 영역으로까지 이를 확대하고 있다는 점 등이 특징이다.

김 연구위원은 "노후준비 지원 대상이 전 국민으로 확대되면서 기존 노후준비 지원 대상에서 고려되지 않던 젊은 층이 조기에 노후준비를 할 수 있도록 유도하는 것이 중요한데 이는 보험산업이 제공하는 연금상품을 통해 해결할 수 있다"며 "보험사가 젊은 시기부터 재무적 노후준비를 시작하기에 적합한 상품을 개발하고 노후준비 교육과 진단 프로그램 개발 등에서 정부와 협력하는 방안을 모색해야 한다"고 설명했다.

그는 또 "보험사는 다양한 건강보험 상품을 판매하고 있기 때문에 비재무 영역 중 건강 관련 분야에 밀접한 관련성이 있으며 특히 건강관리서비스 제공 확대를 통한 역할 확대가 기대된다"고 전했다. 예컨대 보험사의 암보험 등 건강보험 상품은 보장 만기가 80세 또는 100세이기 때문에 젊은 시기에 가입하여 노후의 건강 위험에 대응하기 적합한 상품이란 설명이다. 또 최근 IT 기술의 발달로 보험사가 개인의 건강상태를 파악하여 맞춤형 상품을 공급하고 보험가입자가 적극적으로 건강을 관리할 경우 보험료를 할인해 주는 등 혜택을 제공함으로써 건강관리를 유도하는 건강관리서비스상품으로 진화하고 있다는 점도 영향을 미쳤다.

김 연구위원은 "보험사는 보험상품의 공급자에서 벗어나 다양한 서비스 제공자로서 그 역할이 확대될 것으로 예상되므로 노후준비와 관련한 다양한 영역에서 보험사의 기능 확대가 전망된다"며 "보험산업은 정부 정책이 향후 단계별 노후준비 지원 제도로 이어질 것이기 때문에 보다 정교해 질 수 있도록 적극적으로 의견을 제시할 필요가 있다"고 전했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr