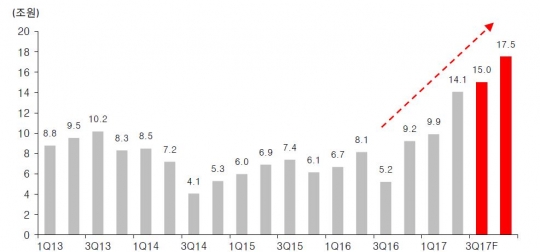

삼성전자 분기 영업이익 추이 및 전망자료=유안타증권

"대를 이어 물려줄 만한 주식이다. 4차산업혁명 시대에 최고의 승부사는 집을 팔아 삼성전자 주식을 산 투자자가 될 것이다."

삼성전자에 대한 시장의 믿음이 더 확고해졌다. 한때 애플이 그랬다. 실적에 대한 믿음 때문이다.

시장에선 삼성전자의 영업이익이 3분기에 15조원, 4분기에 17조원을 가뿐히 넘어설 것으로 전망한다. 노무라증권은 주가 전망을 340만원(국내 IBK투자증권은 350만원)으로 올려 잡았다.

이재용 부회장의 부재가 아쉬운 이유다. 4차산업혁명 시대에는 '1등 주의'를 외쳐 온 이건희 회장과 달리 선택과 집중의 전략이 필요해서다. 실제 이 부회장은 남들보다 발 빠른 결정과 경쟁사의 허를 찌르는 과감한 투자로 삼성의 미래 먹거리 기반을 다져왔다는 평가다.

삼성전자가 3분기에 '트리플 왕관'(사상 최고 실적·반도체 1위·애플 압도하는 영업이익) 다시 쓸 것으로 기대된다.

◆ 반도체·갤럭노트8의 질주, 4분기 17조 벽 깰까

시장에서는 삼성전자의 질주에 고개를 갸우뚱한다. '과외 선생님(이재용 부회장)'이 없는데도 '성적표(경영성과)'가 잘 나오고 있어서다. 다 이유가 있었다. 3년간 와병 중인 이건희 삼성 회장의 빈자리를 빈틈없이 메우고 'JY식 경영'을 추진했기 때문이다.

삼성전자의 체력은 더 강해졌다. 메모리 가격 상승과 플랙서블 OLED패널 판매호조, 스마트폰 '갤럭시 S8'(연간 판매량 6000만대, 스트래티지애널리틱스 전망치) 판매 호조로 3분기에 '마(魔)의 15조원(영업이익)' 벽도 가뿐하게 넘어설 전망이다. 4분기에는 17조원이라는 새로운 역사를 쓸 것으로 예상된다.

전망이 현실화한다면 2017년 한해 '연 매출 240조원·영업이익 55조원' 달성도 꿈이 아니라는 분석이다.

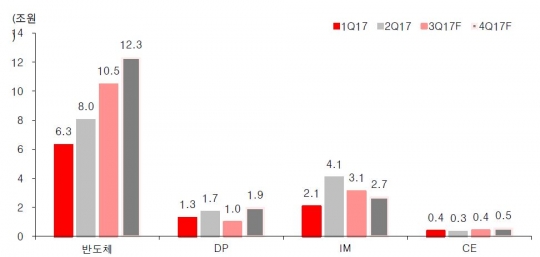

삼성전자 사업부문별 분기 영업이익 자료=유안타증권

증권가에서 보는 3분기 매출과 영업이익 컨센서스는 각각 61조8159억원, 14조3319억원에 달한다.

특히 반도체 부문이 실적을 이끌 전망이다. 영업이익이 10조원을 넘어설 것이란 관측이다. 인공지능과 빅데이터, 사물인터넷 등 4차 산업혁명이 본격화하면서 이에 뒤지지 않으려는 기업들의 행보가 이어진 영향이다. 듀얼카메라, 생체인식 기술 확대 등으로 모바일 D램의 수요가 늘고, 기업들의 데이터센터 구축이 이어지면서 서버 D램 수요도 지속되고 있다. 반도체 공급보다 수요 우위의 상황이 지속되면서 3분기 삼성전자의 D램과 낸드 출하량은 전분기 대비 각각 13%, 21%씩 늘어난 것으로 전망되고 있다.

더 기대되는 것은 4분기이다. 호황을 달리는 반도체 부문에 이어 '갤럭시노트8' 효과까지 더해질 것으로 기대돼서다.

김운호 IBK투자증권 연구원은 삼성전자자 4분기에 17조원이 넘는 영업이익을 낼 것으로 기대한다.

그는 "삼성전자는 작년 4분기부터 분기 기준 사상 최대 영업익 기록을 계속 경신하고 있는데 이런 흐름은 올해 4분기까지 이어질 것"이라며 "부진할 것으로 예상했던 3분기 영업익도 2분기보다 늘고 4분기 영업익은 17조원을 웃돌 것"이라고 설명했다.

유진투자증권 이승우 연구원은 "삼성전자는 4분기에 정보기술·모바일(IM) 부문을 제외한 모든 부문에서 이익이 개선돼 영업이익이 17조원대까지 증가할 것"이라고 기대했다. 이 연구원은 "올해 삼성전자 매출액은 245조2000억원, 영업이익과 순이익은 각각 56조5000억원과 44조1000억원으로 전망한다"며 "내년 실적은 매출액 272조5000억원, 영업이익 63조4000억원, 순이익 48조원 등으로 늘어날 것"이라고 예측했다.

◆ 애플도 인텔도 누른다…JY 부재가 걸림돌

애플의 시총과 영업이익을 누를 날도 머지않아 보인다는 게 시장 평가다. "'애플 효과'는 있는데 '삼성효과'는 왜 없냐(?)"는 비아냥까지 들었던 삼성전자가 인공지능(AI), 바이오 시장의 주도권을 쥐면서 주가도 애플과 차별화를 보일 것이란 분석이다.

지난달 노무라증권은 삼성전자 목표가를 330만원에서 340만원으로 올려 잡았다. IBK투자증권과 이베스트투자증권은 각각 목표주가를 350만원, 330만원으로 상향 조정했다. 하나금융투자와 동부증권도 기존 300만원에서 320만원으로 목표주가를 일제히 올렸다.

시장에서는 삼성전자가 올해 애플을 밟고 일어설 지 주목한다. 이미 2분기에 '남는 장사'를 잘하기로 세계에서 손에 꼽히는 애플(영업이익 87억달러)을 압도했다. 영업이익률 격차도 역대 최저치인 0.65%포인트로 좁혀놨다.

3분기에도 수치로는 애플을 누를 공산이 크지만, 연간 영업이익은 애플을 넘어서지 못할 것으로 보인다. 애플의 올해 연간 영업이익 시장 추정치는 606억1700만 달러(약 69조4000억원)다. 삼성전자의 올해 연간 영업이익 시장 추정치는 최대 55~56조원대다.

반도체 부문 매출도 인텔을 누르고 차지한 왕좌의 자리를 유지할 전망이다.

노무라 증권은 "모바일 시대를 맞아 디램과 SSD(솔리드스테이트드라이브)에 대한 수요가 급증하며 가격이 올랐다. 메모리칩 시장이 (인텔의 주력 상품인) CPU(중앙처리장치) 시장보다 더 크게 성장했다"고 분석한 바 있다. 반도체 업계는 연간 기준으로도 올해 삼성전자 매출이 인텔을 앞설 것으로 예상한다.

하지만 시장 참여자들은 이재용 부회장의 부재를 아쉬워한다.

피치는 "리더십의 불확실성은 대규모 투자를 지연시킬 수 있으며 다른 기업들과의 전략적 제휴에 차질을 빚어 경쟁력 저하를 가져올 수 있다"고 밝혔다. S&P도 "인수합병 등 중요한 전략적 의사결정이 지연될 수 있다"고 지적했다.

특히 3분기 제로(0%대) 성장이 예상되는 한국경제에 큰 손실이다. 지난해 '갤럭시노트7 단종 사태'가 이를 잘 말해 준다. 삼성그룹은 우리나라 전체 수출의 20%와 국내총생산(GDP)의 5%를 차지한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr