저축은행 3분기 주요 손익 현황(자료: 금융감독원)

올해 저축은행들의 실적이 크게 개선되면서 연간 순이익 1조원 달성이 가능할 전망이다.

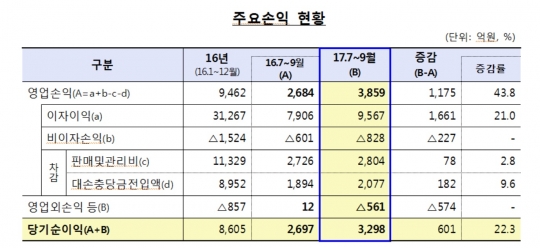

29일 금융감독원에 따르면 79개 저축은행의 3분기 순이익은 3298억원으로 전년 동기 대비 22.3% 증가했다. 비이자이익은 줄었지만 이자이익이 급증했다.

3분기까지 누적 순이익은 8231억원으로 지난해 연간 순이익 8605억원에 근접했다. 이런 추세라면 연간 순이익은 1조원을 웃돌 것으로 보인다.

금감원 관계자는 "저축은행 업계가 대출증가와 자산건전성 개선 등으로 경영상황이 전반적으로 호전됐다"고 설명했다.

몸집도 커졌다.

저축은행의 총자산은 57조6000억원으로 지난해 말 대비 10.1% 증가했다. 대출금이 증가한 반면 현금·예치금 및 보유 유가증권은 감소했다.

자기자본은 6조5000억원으로 전년 말 대비 14.3% 늘었다. 실적 개선에 이익잉여금이 증가했다.

지난 9월 말 기준으로 총여신에 대한 연체율은 4.8%다. 지난해 말 대비 1.0%포인트 하락하며 건전성이 개선됐다.

기업대출 연체율은 5.2%로 전년 말 대비 0.9%포인트 하락했다. 프로젝트파이낸싱(PF) 대출(-3.2%p), 건설업(-2.4%p), 부동산업·임대업(-1.2%p) 등 대부분의 업종에서 연체율이 낮아졌다.

가계대출 연체율은 전년 말 대비 1.0%포인트 개선된 4.5%로 나타났다. 가계신용대출(-1.8%p), 주택담보대출(-1.2%p)에서 연체율이 1%포인트 이상 크게 하락했다.

고정 이하 여신비율은 5.6%로 전년 말 대비 1.5%포인트 개선됐다. 요적립액 대비 대손충당금 적립률은 110.4%로 모든 저축은행이 요적립액 100% 이상을 충족했다.

9월 말 현재 국제결제은행(BIS) 기준 자기자본비율은 14.39%로 전년 말 대비 0.44%포인트 개선됐다.

금감원 관계자는 "내년부터 저축은행의 대손충당금 적립기준이 단계적 강화되고, 법정 최고금리가 인하된다"며 "규제환경 변화에 따른 영향분석과 모니터링을 강화하는 등 저축은행의 리스크 관리를 지속적으로 유도하겠다"고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr