업종별 자체신용-최종등급 상하향 수준자료=한국신용평가

#. 두산중공업의 신용등급은 최근 A-(부정적)에서 BBB+(안정적)으로 떨어졌다. 정부의 탈원전·탈석탄 정책과 수익성에 비해 높은 차입부담 등이 주요 요인으로 꼽혔다. 두산중공업은 석탄화력발전과 원자력발전 기자재 기술에서 독보적인 위치를 차지하고 있었다. 올해 자금 조달에 대한 우려도 커졌다. 지난해 9월 말 기준 두산중공업의 부채비율은 178%다. 올해 상반기에 만기가 돌아오는 회사채만 3600억원 수준이다.

#. 삼성중공업의 신용등급은 기존 BBB+(부정적)로 유지됐다.(한국기업평가) 영업손실 전망이 시장 예상치를 크게 뛰어넘었지만 계열사의 재무적 지원을 통해 재무구조가 추가로 악화되지 않는다는 이유에서다. 삼성전자와 삼성생명보험이 삼성중공업의 지분을 각각 16.91%, 3.24% 보유하고 있다. 두 회사 모두 업계에서 선두로 꼽히는 기업이다. 한국기업평가는 지난해 11월 삼성중공업 유상증자에서 그룹 주요 계열사가 모두 참여한 점을 들어 그룹의 지원 의지가 양호한 수준이며, 삼성중공업이 현재의 재무 수준을 유지할 수 있을 것으로 예측했다.

신용등급은 기업의 자금조달에 직접적인 영향을 준다. 신용등급이 떨어지면 기업들은 투자자들에게 웃돈을 주고 돈을 빌려야만 한다. 과거에 웅진, 동양, STX, 대우조선해양 등 믿었던 대기업이 줄줄이 무너진 모습을 본 투자자들은 최근 기업의 신용등급 변화에 민감하게 반응하며, 선뜻 투자에 나서지 않는 경향이 짙다.

갈 길 바쁜 금융사와 기업들이 '자체신용도(독자신용등급·stand-alone rating)'가 신용등급에 미칠 영향에 긴장하는 이유다. 계열사나 모기업의 그늘이 컸던 기업들은 신용 강등 쓰나미를 만날까 전전긍긍하고 있다. 자체신용도는 모기업이나 계열사의 비경상적 지원을 배제하고 자체적인 채무상환 능력을 반영한 등급을 뜻한다. 지난해 민간금융회사를 대상으로 시행됐으며, 올해부터 단계적으로 일반기업까지 확대된다.

시장에서는 자체신용도 도입에 따른 충격보다는 ▲신용등급의 신뢰성 제고 ▲구조조정 촉진을 통한 기업 건전성 개선 등 긍정적인 효과가 더 클 것으로 보는 시각이 많다.

◆ 신용거품 얼마나 빠질까

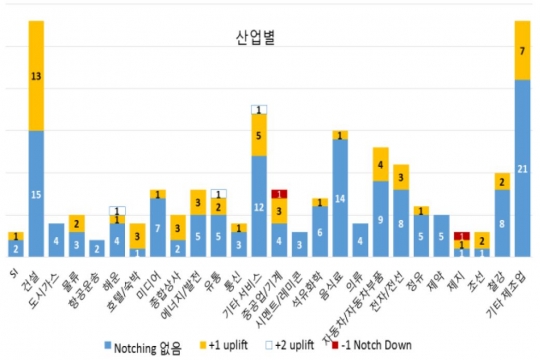

3일 금융투자업계에 따르면 한국신용평가 기준 지난해 10월 말 현재 자체신용도 공개 대상은 219개사다.

이중 70.3%에 해당하는 154개사는 자체신용도와 최종등급이 동일했다.

반면 60개 업체는 자체 신용도보다 1등급 높게 평가됐고, 3개 업체는 2등급 가량 높았다.

반면 2개업체는 1등급이 낮았다.

AA-~BBB+ 구간(자체신용도 기준 A+~BBB)에서 상향 비율이 높았다. 특히 A등급의 경우 대상업체 24개 중 14개 업체(58.3%)에서 상향이 이뤄졌다. 반면 AA+이상과 BBB 이하에서는 대부분 자체 신용도와 최종 신용등급이 같았다.

자체신용도 공개 대상 219개 사 중 국내 주요 16개 그룹 업체는 102개사였다. 한신평이 이를 분석한 결과 51개 사는 1등급 가량 높았다. 1개사는 등급이 두 단계나 높에 평가됐다.

등급이 더 낮게 평가된 그룹 계열사는 1개사에 그쳤다.

49개사는 등급 변동이 없었다.

한국신용평가 김용건 실장은 "국내 대기업집단의 지배구조, 계열사 간 재무적·사업적 연계성, 평판 리스크 등이 반영된 결과다"고 분석했다.

나신평 조사에서도 비슷한 결과였다. 240개사 중 자체신용도와 최종신용등급 간 차이가 없는 기업은 73.8%(177개사)였다. 자체신용도 대비 최종신용등급이 1등급 높게 평가된 곳은 24.2%(58개사), 2등급 높게 평가된 기업은 1.3%(3개사)였다. 반면 1등급 낮은 기업은 0.8%(2개사)에 불과했다.

호텔(나이스신용평가 기준 등급 상향 평가 비중 66.7%), 조선(50.0%), 종합건설(47.6%), 자동차부품(44.4%) 등에 속하는 개별기업의 자체신용등급은 시장 예상을 하회할 가능성도 있다.

이들 취약업종의 경우 이미 크레딧 시장에서 리스크가 노출됐다. 여기에 자체신용등급이 도입되면서 낙인효과가 확대되고, 재무융통성은 더 떨어질 수 밖에 없어서다.

◆ 등급평가 '신뢰' 전제 돼야 시장 발전

기업들은 제도가 도입되면 곧 죽을 것처럼 얘기한다. 신용등급이 떨어지면 자금 조달비용이 확대되기 때문이다.

재계 한 재무담당 부서장은 "대기업이라고 해도 신용등급이 A- 이하면 회사채 발행으로 자금을 조달하기가 쉽지 않다. 자체신용도제도가 도입되면 아무리 대기업이라 하더라도 업력이 없는 계열사는 좋은 신용등급을 받기 어렵다. 경기전망이 어두운 가운데 조달 금리까지 높아지면 경영이 더 어려워 질 수 있다"고 불안감을 전했다.

기업 신용리스크는 가계나 국가 경제에 미치는 악영향도 크다. '신용등급 하락→투자 위축→실적 악화→소비 위축→경기 침체'의 악순환 고리로 이어질 수 있기 때문이다.

다만 자체신용도 도입에 따른 충격은 일시적일 것으로 전문가들은 분석한다. 오히려 △신용등급의 신뢰성 제고 △구조조정 촉진을 통한 기업 건전성 개선 등 긍정적인 효과가 더 클 것으로 본다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr