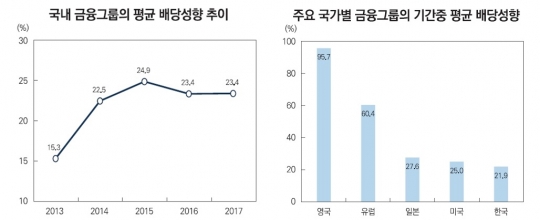

-금융그룹 배당성향 유럽 60.4%, 일본 27.6%, 미국 25%, 한국 21.9%

*국내 금융그룹 배당성향은 KB금융, 신한금융, 하나금융, 우리은행 평균값. 우리은행은 배당금이 아직 정해지지 않아 2017년 평균값에서는 제외/ 금융감독원·각사 IR, 자본시장연구원*국가별 배당성향은 2013~2017년간의 평균치/ Datastream, 자본시장연구원

사상 최대 이익에도 국내 금융그룹들의 배당성향은 오히려 낮아졌다.

배당성향은 순이익 중에서 배당금 비중이 얼마나 되는지를 말한다. 전체 배당금 규모가 늘었더라도 배당성향이 낮아졌다면 전체 이익에서 배당으로 주주에게 돌려주는 비중이 줄었음을 뜻한다.

특히 글로벌 금융그룹과 비교하면 국내 금융그룹의 배당성향이 낮은 수준인 것으로 나타났다.

21일 금융권에 따르면 KB금융지주와 신한금융지주, KEB하나금융지주, 우리은행 등 4개 금융그룹의 배당성향 평균은 2017년 23.4%(우리은행 제외)로 2016년과 같은 수준을 유지했으며, 2015년 24.9% 대비로는 하락했다.

글로벌 금융위기로 축소된 배당성향은 2013년 평균 15.3%를 기록한 이후 다소 높아졌지만 이후로는 제자리 걸음이다.

글로벌 금융그룹과 비교하면 배당성향 격차는 더 벌어진다.

지난 2013~2017년간 주요 금융그룹의 배당성향 평균치는 유럽이 60.4%로 한국 21.9%의 3배에 달했고, 일본과 미국도 각각 27.6%, 25%로 한국을 웃돌았다.

안유미 자본시장연구원 선임연구원은 "국내 금융그룹의 평균 배당성향은 해외 주요국 금융그룹과 비교하면 아직까지 낮은 수준"이라며 "일부 해외 금융그룹의 경우 주당순이익의 감소세에도 불구하고 중간배당 실시나 주당배당금을 상향 조정해 높은 수준의 배당성향이 유지되고 있는 것으로 나타났다"고 분석했다.

배당성향은 제자리 걸음이었지만 국내 금융그룹의 수익성은 크게 개선됐다.

이들의 당기순이익은 2013년 3조5600억원에서 2014년 5조6330억원, 2015년 6조340억원, 2016년 7조5100억원으로 매년 가파르게 늘었다.

지난해에는 9조8110억원으로 출범 이후 최대 실적을 기록했다. 금리가 인상 기조로 돌아서면서 은행부분의 순이자마진(NIM)이 확대됐고, 부동산 호황에 대출자산도 늘었기 때문이다.

수익성 지표인 자기자본이익률(ROE) 역시 2013년 5.0%, 2014년 6.1%, 2015년 6.0%, 2016년 7.0%, 2017년 8.9%로 꾸준히 개선됐다.

안 선임연구원은 "지난해 금융그룹들의 당기순이익과 주가가 큰 폭으로 상승했지만 평균 배당성향은 전년도와 유사한 수준을 기록했다"며 "강화된 자본규제를 반영해 내부유보금을 확보하기 위한 것으로 보인다"고 설명했다.

금융당국에 대한 눈치보기도 영향을 미쳤을 것으로 보인다.

최흥식 금융감독원장은 지난해 11월 "배당 정책은 경영 자율 사항이긴 하지만 내부 유보 확대를 통한 자본 확충이 필요하다"고 고배당 자제를 요청한 바 있다.

한편 주요 금융지주의 외국인 지분율은 70% 안팎을 기록하고 있다. KB금융은 지난 20일 기준 외국인 지분율이 69.6%, 하나금융은 74.4%, 신한지주는 69.6%에 달한다. 이에 따라 배당성향이 높아지면 결국 외국인 주주가 혜택을 누린다는 목소리도 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr