채무조정자를 위한 소액대출/신용회복위원회·국민행복기금

#. 5살 아이와 둘이 살고 있는 개인회생자 A씨(38)는 월급 200만원 중 2인 가구 최저생계비 170만원을 제외한 30만원을 개인회생 변제금으로 납부하고 있다. 빠듯한 생활비에 A씨는 다시 대출을 받아야할 처지에 놓였지만 1·2금융권에선 대출이 거절돼 다시 고금리 대출을 받아야 할 처지다.

개인회생제도를 통해 탕감 받은 채무자가 2008년 4만994명에서 2017년 6만9369명으로 10년 만에 약 3만 명이나 증가했다. 빚을 빚탕받는 사람이 늘어난 것은 그만큼 정부의 혜택을 누리는 사람이 많아졌다는 의미다. 하지만 그만큼 한계가구 수도 증가하고 있다는 의미다. 특히 개인회생 이후 금융교육이나 일자리가 부족해 또다시 고금리 대출의 빚 수렁에 빠지는 사례가 증가하고 있다는 지적이다. 일부에선 빚에 대해 무감각해지는 모럴헤저드(도덕적해이)가 일반화되고 있다고 지적한다.

20일 회생법원에 따르면 개인회생 변제기간이 3년으로 단축됨에 따라 개인회생 신규사건과 기존사건(36개월 이상 변제한 경우)에 변제기간(3년)을 반영하는 작업을 진행하고 있다. 지난 13일 금융당국이 빚 수렁에 빠진 취약계층의 경제생활 복귀를 단축시키고 금융시장의 활성화를 돕겠다는 취지에서 개인회생 변제기간을 최대 5년에서 3년으로 단축 시행하기로 한데 따른 조치다.

하지만 일각에선 금융시장의 활성화를 돕는데 개인회생제도 확대와 변제기간 2년 단축이 능사는 아니라고 지적한다. 개인회생제도를 이용한 채무자는 신용회복이 바로 되지 않아 신용카드도 이용할 수 없는데다 1·2금융권에서도 대출을 꺼려해 또다시 고금리 대출시장 으로 밀릴 수밖에 없기 때문이다.

금융복지상담소 관계자는 "채무조정을 받은 사람 가운데 절반 이상은 다시 고금리 대출로 개인회생 및 개인파산을 알아보는 경우가 대부분이다"면서 "정부가 지원하는 대출을 확대하고, 지속적인 금융 교육을 진행하지 않는 한 개인회생을 통한 채무 정상화는 한정적이어서 빚만 늘어나는 사태가 발생할 수 있다"고 말했다.

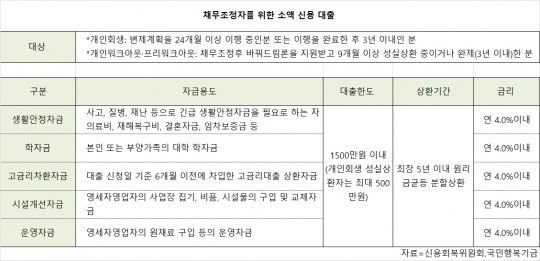

현재 신용회복위원회에서 지원하고 있는 제도는 '성실상환 인센티브'다. 채무 조정을 받은 후 6개월 이상 성실하게 상환하거나 최근 3년 이내 상환을 완료한 채무자에 한해 소액신용대출을 진행하고 있다. 생활안정자금, 학자금, 고금리차환자금, 시설개선자금(영세자영업자), 운영자금(영세자영업자) 등이며 1500만원 이내에서 대출받을 수 있다.

신용회복위원회 관계자는 "성실상환 인센티브를 알고 있는 채무자들은 조건에 맞춰 소액대출이나 전세자금 특례보증 등을 이용하고 있다"면서 "다만 교육을 통해 대출 등을 알 수 있어 대출이 필요한 채무조정자라면 먼저 신용회복위원회나 서민금융지원센터 등을 통해 대출가능여부를 확인해보는 것이 좋다"고 조언했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr