올해 상반기 손해보험사의 실적이 악화됐다. 고액사고에 강설·한파 등으로 자동차보험 손실도 커졌다.

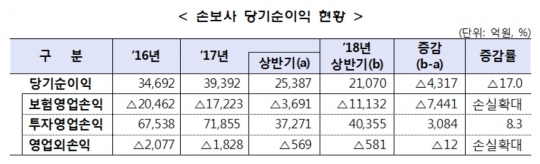

26일 금융감독원에 따르면 손보사의 상반기 순이익은 2조1070억원으로 보험영업 손실이 늘면서 지난해 같은 기간보다 17% 감소했다.

보험영업손실은 1조1132억원으로 전년 동기 3691억원 대비 손실폭이 크게 확대됐다. 일반보험과 자동차보험의 손해액이 모두 늘었고, 장기보험에서는 사업비 지출이 증가했다.

투자영업이익은 4조355억원으로 유가증권 등 금융자산 운용수익 증가로 전년 동기 대비 8.3% 늘었다.

보험종목별로는 일반보험 이익은 전년 동기 대비 25.3% 감소한 5030억원이다. 지난 6월 해외 수력발전소 배수로 붕괴 등 고액 사고로 손해액이 늘었다.

자동차보험은 31억원 손실로 적자로 돌아섰다. 지난 2월 강설·한파 등 계절적 요인으로 보험금 지급이 증가해서다.

장기보험은 1조6131억원 손실로 판매 사업비 지출 증가 등으로 손실규모가 커졌다.

손보사의 상반기 총자산이익률(ROA)은 1.50%, 자기자본이익률(ROE)은 12.04%로 전년 동기 대비 각각 0.47%포인트, 3.04%포인트 하락했다.

실적은 악화됐지만 시장 규모는 성장했다.

손보사의 상반기 원수보험료는 42조9276억원으로 전년 동기 대비 3.3% 증가했다.

일반보험은 중금리 대출증가로 개인금융 신용보험 가입자가 늘었고, 외국인 단체보험 및 휴대폰보험 판매증가로 2436억원이 늘었다. 장기보험도 보장성보험 판매증가로 5909억원, 퇴직연금 등도 6419억원 증가했다.

자동차보험은 보험료 인하 경쟁 및 온라인 가입자 증가 등으로 959억원이 감소했다.

삼성화재·현대해상·KB손보·DB손보 등 대형 4개사의 시장점유율은 66.9%로 전년 동기 대비 1.1%포인트 하락했다.

채널별 판매비중은 GA 등 대리점이 45.7%로 가장 높으며 ▲전속설계사 25.9% ▲직급 19.2% ▲방카슈랑스 7.6% 등의 순이다.

일반보험은 주로 단체·법인계약으로 대리점과 직급의 비중이 높으며, 자동차보험도 온라인채널 성장으로 직급 비중이 높았다. 반면 장기보험은 개인계약 위주로 대리점 및 설계사 등 대면채널의 비중이 높은 것으로 나타났다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr