#. 캐피탈사에서 2000만원을 대출받은 A씨(35)는 저금리 대출로 갈아타기 위해 햇살론을 신청했지만 거절당했다. 연봉 3000만원, 신용등급 5등급인 그는 햇살론 신청대상이 되지 않는다는 이유에서였다. 그러나 A씨는 최근 포털사이트 대출카페 상담사를 통해 카드론이나 현금서비스를 이용해 신용등급을 떨어뜨리면 햇살론 신청이 가능하다는 이야기를 듣고 신용등급을 낮춰 햇살론 신청에 성공했다.

4대 정책 서민금융상품 주요내용/서민금융진흥원(2017.12 기준)

지난 2008년 200억원 규모로 시작한 서민금융 정책상품이 10조원 규모로 성장했지만 어려운 사람에게 더 많은 지원이 돌아가게 한다는 서민금융 정책상품의 취지와 달리 상대적으로 여유 있는 이용자가 주로 이용하는 것으로 나타났다.

서민금융 정책상품 이용자가 대다수 신용등급 6등급에 해당돼 8~10등급에 해당하는 저신용자에겐 문이 넓지 않은 것. 일각에서는 저신용자(8~10등급)를 위한 금융정책상품을 별도로 마련해야 한다는 지적이 나온다.

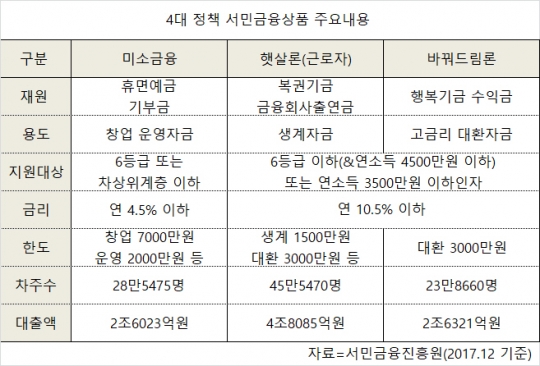

10일 서민금융진흥원에 따르면 지난해 서민금융 규모는 미소금융 2조6023억원, 근로자 햇살론 4조 8085억원, 바꿔드림론 2조6321억원 등 총 10조429억원에 달하는 것으로 나타났다.

서민금융 정책상품은 서민을 대상으로 한 금융지원이다. 낮은 신용등급이거나 연소득 3500만원 이하인 저소득자가 혜택을 누릴 수 있다. 서민금융 정책상품에는 미소금융·햇살론·새희망홀씨·바꿔드림론 등이 있다. 사업운영이나 창업, 생계용 자금을 저금리로 빌려주는 햇살론이나 대부업체에서 빌린 고금리 대출을 시중은행의 저금리 대출로 바꿔주는 바꿔드림론이 대표적이다.

그러나 서민금융 지원 대상자는 신용등급이 낮을수록 서민금융 문턱이 더 높은 것으로 나타났다. 4대 서민금융 상품 이용자 가운데 신용등급 6등급 이상 비중은 50%에 달하는 것으로 나타났다. 하지만 8등급 이하 비중은 9.2%에 불과했다. 보다 어려운 저신용자(8~10등급)가 정책금융 지원을 받지 못한다는 지적이 나오는 이유다.

미소금융의 경우 6등급 이상 지원 비중이 64%다. 햇살론 47%, 바꿔드림론 24%, 새희망홀씨는 80%에 달했다. 반면 저신용자에 속하는 8등급 이하는 미소금융이 10%, 햇살론 14%, 바꿔드림론 22%, 새희망홀씨는 3%에 그쳤다.

서민금융진흥원 관계자는 "다중채무자이거나 상환능력이 부족하면 지원을 받지 못할 수 있다"며 "기금에도 한도가 있고, 부도율을 적정선에서 관리하기 위해 어쩔 수 없는 측면이 있다"고 설명했다.

문제는 서민금융 정책상품을 이용하지 못하는 저신용자 대다수가 대부업이나 불법 사채 등 고금리 대출상품으로 향한다는 것. 8~10등급을 위한 프리워크아웃·개인회생 제도가 있지만 이용 시 금융권에 기록이 남고 신용카드 제한 등이 있어 고금리인 대부업이나 불법사채 등으로 눈길을 돌린다는 분석이다.

금융권 관계자는 "8~10등급의 저신용자는 햇살론과 같은 정책금융상품을 이용하고 싶어하는 경우가 많지만 거절당하기 일쑤"라며 "거절당한 저신용자들은 당장 있을 피해를 막기 위해 고금리 대출에 내몰리는 경우가 많아 프리워크아웃이나 개인회생 외에도 다양한 정책금융상품을 만들어 선택지를 다양화하는 방법이 필요하다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr