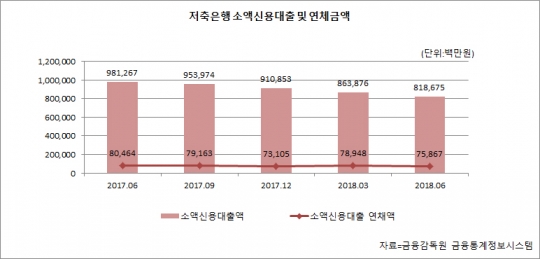

저축은행 소액신용대출 및 연체금액/금감원 금융통계정보시스템

이달 말부터 제2금융권 가계대출과 개인사업자 대출 심사가 깐깐해진다. 이들 업권에도 총부채원리금상환비율(DSR)과 부동산임대업 이자상환비율(RTI)이 시범 도입되기 때문이다. 그러나 저축은행의 경우 부채산정에는 300만원 이하 소액신용대출이 제외되면서 소액신용대출이 증가할 것이란 우려가 나온다. 더구나 저축은행의 소액신용대출 연체율은 지속적으로 높아지고 있서 주의가 필요하다는 지적이 나온다.

30일 금융감독원 금융통계정보시스템에 따르면 저축은행의 소액신용대출은 올해 6월 말 기준 55조2086억원으로 지난해 47조2588억원에 비해 7조9498억원(16.8%) 증가했다. 총 대출이 많은 저축은행은 SBI저축은행으로 5조5929억원이었으며 OK저축은행 4조3253억원, 한국투자저축은행 2조3230억원, 애큐온저축은행이 2조1101억원으로 뒤를 이었다. 지난해에 비해 각각 445억~9425억원 증가한 수치다.

특히 저축은행의 소액신용대출 연체금액도 지속적으로 증가하는 추세다. 저축은행중앙회에 따르면 OK·SBI·웰컴 등 주요 대형 저축은행의 2분기 소액신용대출 연체율은 평균 9.38%로 10%에 육박했다. 페퍼저축은행은 30.2%로 연체율이 가장 높았고, JT친애저축은행이 15%, 애큐온저축은행이 11.3%로 뒤를 이었다. 지난해에 비해 대형저축은행 10곳 중 6곳의 연체율이 상승한 셈이다.

문제는 저축은행의 소액신용대출이 이번 부채산정에서 제외되면서 더 증가할 수 있다는 것. 일반 대출심사가 깐깐해질수록 상대적으로 빌리기 쉬운 소액신용대출로 몰릴 수 있어서다. 특히 소액신용대출의 경우 7등급 이하의 저신용자가 주로 이용해 가계부실로 이어질 수 있다는 분석이다. 올해 2분기 말 기준 취약차주의 금융기관별 대출비중은 비은행이 65.5%로 비취약차주의 41.5%를 훨씬 웃돌았다.

일각에서는 쉽고 빠른 대출심사가 소액신용대출 연체를 증가시켜 내수소비에도 영향을 미칠 수 있다고 지적한다. 차주에 대한 상환능력이 철저히 되지 않은 상태에서 소액신용대출을 무분별하게 진행하면 연체금액도 자연스럽게 증가할 수밖에 없다는 이유다.

한 금융권 관계자는 "4~6등급의 중신용자 중에서도 소액대출을 갚지 못하는 부실차주가 있을 수 있다"며 "상환능력을 철저히 검증하지 않은 상태에서 소액신용대출이 진행될 경우 연체율만 높아질 가능성이 높다"고 말했다. 그는 또 "경기침체 여파로 상환능력이 낮은 취약계층의 연체율이 더 늘어나면 상환 부담 증가로 내수 소비에도 영향을 줄 수 있다"고 덧붙였다.

저축은행 관계자는 "소액신용대출이더라도 소득과 보험료. 공과금 등을 총괄적으로 확인하고 대출을 시행한다"며 "최대한 철저하게 검증해 대출을 시행하고 있지만 금액이 작다보니 신용등급이 높은 고객의 경우는 (큰 대출금액보다 상대적으로) 계획적으로 대출금을 상환하지 않는 경우가 많고, 신용등급이 낮은 경우는 다른 대출 이자를 갚기에 급급해 (저축은행을 통해 받은)소액대출금을 연체하는 경우가 많다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr