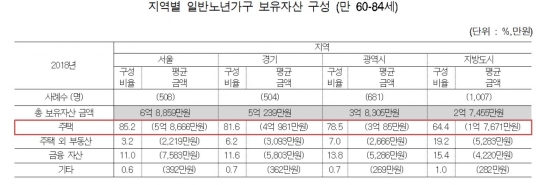

지역별 일반노년가구 보유자산 구성(만 60-84세). /주택금융공사

인구 고령화와 베이비부머 세대의 은퇴가 시작되면서 노년가구의 주택 의존도가 높아지고 있다. 노년가구의 총 보유자산 중 75%는 주택자산이었는데 최근 집값이 오르면서 평균 보유자산이 1년 새 1235만원 증가했다. 문제는 5가구 중 1가구는 빚을 내서 집을 가지고 있다는 점이다.

은퇴 전 준비를 하고 있는 노년가구의 수도 줄었다. 대신 주택연금 가입자가 올해 6만명에 육박할 것으로 추정되는 점을 감안하면 주택연금으로 노후를 대비하려는 노년가구가 늘고 있는 것으로 보인다.

19일 주택금융공사의 '주택연금 수요실태조사'에 따르면 일반노년가구(60~84세)의 평균 보유자산이 지난해(4억1000만원)보다 1235만원 증가한 4억2235만원으로 나타났다. 보유자산 중 주택이 차지하는 비중은 75.1%(3억1706만원)로 지난해(73.5%, 3억37만원)보다 1.5%포인트 증가했다.

지역별로 보면 서울이 총 보유자산 중 주택자산 비중이 높았다. 서울 거주 노년가구의 평균 보유자산은 6억8859만원으로 이중 보유주택 가격은 5억8666만원(85.2%)으로 지난해(5억2000만원)보다 12.81% 증가했다.

경기 거주 노년가구의 보유주택 가격은 4억981만원으로 총 보유자산(5억239만원)의 81.6%로 나타났다. 경기 거주 노년가구의 보유주택 가격은 지난해(3억7000만원)보다 10.75% 올랐다.

반면 지방은 주택 비중이 80%를 밑돌았다. 광역시 거주 노년가구의 보유주택 가격은 3억85만원으로 총 보유자산(3억8305만원)의 78.5%를 차지했다. 지방도시의 경우 총 보유자산은 2억7455만으로 이중 보유주택 가격은 1억7671만원으로 전체의 64.4%에 불과했다.

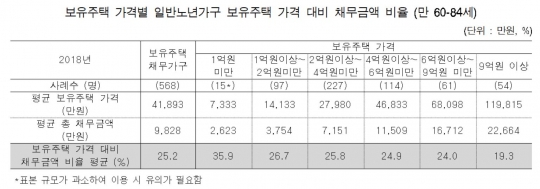

보유주택 가격별 일반노년가구 보유주택 가격 대비 채무금액 비율(만 60-84세). /주택금융공사

특히 일반노년가구의 5가구 중 1가구는 담보대출 등 빚이 있었다.

일반노년가구의 보유주택 채무보유율(임대보증금·주택담보대출)은 21.0%였다. 연령대가 낮을수록 채무보유율이 높았다. 만 55~59세 예비노년가구의 보유주택 채무보유율은 32.7%로 일반노년가구보다 10%포인트 이상 높았다.

전체 채무금액은 9828만원으로 보유주택 가격 대비 평균 25.2%로 나타났다. 채무금액 중 주택담보대출 비중은 10.3%로 평균 대출금액은 8593억원이다. 대출잔액이 1억원 이상인 가구도 38.9%에 달했다.

노년가구의 주택 의존도가 높아지면서 노후 준비를 주택연금으로 하는 비율도 늘어났다.

일반노년구가의 은퇴준비율(51.3%)은 전년 대비 3.1%포인트 떨어졌다. 은퇴 가구 중 은퇴 전 준비를 했다고 응답한 비율(49.3%)도 지난해(50.9%)보다 1.6%포인트 하락했다. 또 자녀에게 도움을 받는 비율(22.5%)은 전년 대비 3.7%포인트 하락했고, 주택연금 이용가구 중 자녀에게 도움을 받는 비율(23.8%)도 전년보다 감소했다.

보유주택 비상속 의향은 2015년부터 꾸준히 상승해 올해 28.5%로 조사됐다. 베이비부머 세대들이 평생 알뜰히 돈을 모아 마련한 집을 자녀에게 물려주기보다 주택연금으로 부족한 노후소득을 메우자는 인식이 확대된 결과다.

주택연금은 만 60세 이상 노년층이 소유한 주택을 맡기고 평생 노후생활자금을 매월 받는 역모기론이다. 주택금융공사에 따르면 2007년 3월 출시된 주택연금의 누적 가입자는 지난 10월 말 기준 5만8078명으로 올해 안에 6만명에 육박할 것으로 추정된다.

주택연금 가입자가 늘어나고 있는 배경에는 고령화가 영향을 미친 것으로 보인다. 한국은 2000년에 65세 이상 인구 비중이 7% 이상인 고령화사회로 들어선지 17년만인 지난해 65세 이상 인구 비중이 14% 이상인 고령사회로 진입했다. 지난해 65세 이상 고령자는 738만1000명으로 전체 인구의 14.3%를 차지했다.

주택연금 이용가구의 타인 추천의향을 묻는 질문에는 71.2%가 주택연금을 추천할 의향이 있다고 답했다. 이 비율이 70%를 넘긴 건 이번이 처음이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr