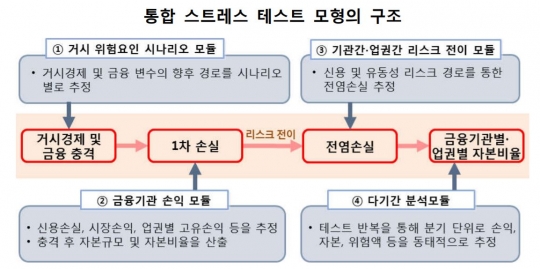

통합 스트레스 테스트 모형의 구조. /한국은행

국내 시장금리가 오르고 주택가격이 하락해도 일부 비은행금융기관의 자본비율이 하락하지만 금융시스템은 대체로 양호한 수준을 유지한다는 분석이 나왔다.

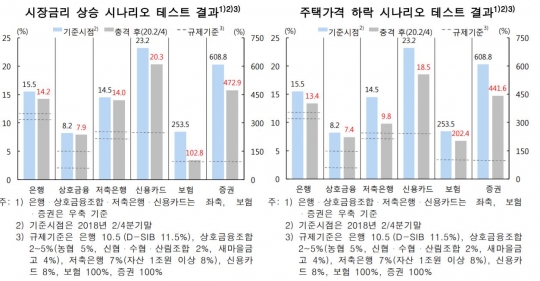

한국은행이 20일 국회에 제출한 '2018년 하반기 금융안정보고서'에 따르면 올해 2분기 말 기준 향후 2년간 국내 시장금리가 3%포인트(누적) 상승하고 주택가격이 30% 하락해도 금융업권의 자본비율은 대부분 규제기준을 상회했다.

이는 한은이 금융 충격에 따른 은행과 비은행 금융기관의 복원력을 일관된 체계로 평가하는 '통합 스트레스 테스트' 모형 분석의 결과다.

분석 결과 시장금리 상승에 따른 충격은 보험사와 증권사의 자본비율을 떨어트리는 결과를 낳았다. 이들은 유가증권 보유 비중이 높아 시가평가 손실이 크게 증가해서다. 보험사의 경우 RBC(지급여력)비율이 253.5%에서 102.8%로, 증권사의 NCR(순자본)비율은 608.8%에서 472.9%로 하락했다.

다만 보험사 등 일부 부실 금융기관의 손실이 다른 금융기관으로 전가됐으나 이 기관들에 대한 여타 금융기관의 익스포저(위험노출액)가 작아 '전염손실' 영향은 크지 않았다.

시장금리 상승 및 주택가격 하락 시나리오 테스트 결과. /한국은행

주택가격 하락에 따른 충격은 저축은행과 증권사의 자본비율을 끌어내렸다. 주택가격 하락 시 저축은행의 자본비율이 14.5%에서 9.8%로, 증권사의 자본비율도 441.6%로 떨어졌다.

은행, 상호금융 등은 금리상승이나 주택가격 하락 충격으로 자본비율이 떨어지긴 했으나 큰 변화가 나타나진 않았다. 은행은 시장금리 상승 시 자본비율이 15.5%에서 14.2%로 떨어졌고 주택가격 하락 시에는 13.4%로 내려갔다. 신용카드사도 23.2%에서 각 20.3%, 18.5%로 하락했고 상호금융은 8.2%에서 각 7.9%, 7.4%로 떨어졌다.

보고서는 "통합 스트레스 테스트 모형을 금융시스템 전반의 복원력을 평가하는 수단으로 적극적으로 활용할 것"이라며 "대외 여건 악화, 일부 금융업권 부실 증대, 기업 신용위험 증대 등 다양한 상황을 상정한 스트레스 테스트를 정기 또는 수시로 실시할 예정"이라고 말했다.

이어 "전염손실을 더 정교하게 측정하도록 리스크 전이 모듈을 개선하고, 금융 업권별 영업환경 변화와 감독규정 변경 등을 고려해 현실 적합성도 지속해서 높일 것"이라고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr