올해 보험업계는 전반적으로 부진한 실적을 기록할 것으로 전망된다. 손해보험사는 하반기부터 보험료 인상 효과로 반등할 것으로 예측됐으나 생명보험사는 뚜렷한 반등요인이 없었다는 분석이다.

16일 하나금융투자에 따르면 지난해 4분기 생명·손해보험 7사의 합산 순익은 5510억원으로 전분기 대비 45.8% 감소할 것으로 전망된다. 컨센서스 대비 생보는 8.2%, 손보는 38.2% 하회하는 부진한 실적이 예상된다.

오진원 하나금융투자 연구원은 "예상보다 높아진 차보험 손해율과 보험영업이익 및 변액보증손익 동반 악화가 실적을 끌어내렸다"며 "손보업계의 경우 정비수가 인상분 반영과 보험료 인상 경감 효과, 생보업계는 미진한 위험손해율 개선, 낮은 위험보험료 성장률이 추가 악재가 될 것"이라고 내다봤다.

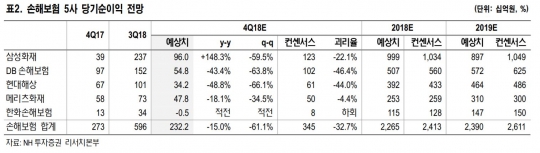

손해보험 5사 당기순이익 전망. /NH투자증권

손보업계는 자동차보험 손해율 상승 등에 따라 실적이 부진할 것으로 보인다.

NH투자증권은 지난해 4분기 삼성화재·DB손해보험·현대해상·메리츠화재·한화손해보험 등 5개사의 순이익(2322억원)이 컨센서스를 32.7%를 하회할 것으로 예측했다. 신한금융투자도 손보 5개사의 순이익은 2290억원으로 전년 대비 16.2% 하락할 것으로 전망했다.

자동차보험 손해율 급등과 영업일수(5일) 증가가 주요인이다.

NH투자증권에 따르면 손보사 5곳의 4분기 손해율은 95.4%로 전년 동기보다 9.1%포인트 높을 것으로 예상된다. 하나금융투자도 차보험 손해율은 93.8%로 전년 동기 대비 7.5%포인트 상승했을 것으로 내다봤다. 이는 국제회계기준(IFRS)이 도입된 2011년 이후 역대 최악의 손해율이다.

차보험 손해율의 악화는 차보험료 인하와 정비수가 인상, 사고 건당 청구액 상승, 최저임금 인상 등의 요인이 작용했다.

정준섭 NH투자증권 연구원은 "올 상반기까지 손보사 실적은 자동차보험 손해율 상승으로 부진할 전망"이라며 "올 상반기에도 정비수가 잔여분 인상, 최저임금 인상 중고차 보상 확대 등으로 손해액이 증가할 것"이라고 밝혔다.

반등의 기회는 있다. 국내 대형 손해보험사들이 이날부터 자동차 보험료를 줄줄이 인상하면서 실적개선과 주가 반등의 모멘텀을 마련할 지 주목된다. 현대해상은 자동차 보험료를 지금보다 3.9% 인상한다. DB손해보험은 3.5%, 메리츠화재 4.4%, 삼성화재 3%를 각각 올린다. 비상장사인 KB손해보험은 3.5%로 올린다.

정준섭 연구원은 "하반기부터는 위험손해율 개선, 사업비율 하락과 더불어 1월 인상한 자동차 보험료 효과로 뚜렷한 실적 개선이 예상된다"며 "만약 올해 상반기 추가적인 자동차 보험료 인상에 성공한다면 손해율의 전년 대비 개선 효과는 2020년에 연중 지속될 전망"이라고 말했다.

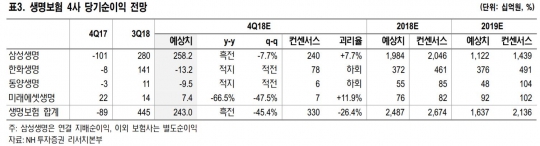

생명보험 4사 당기순이익 전망. /NH투자증권

생보업계는 흑자 전환이 예상되지만 삼성생명의 기저효과를 제외하면 부진한 흐름이 예상된다.

NH투자증권에 따르면 삼성·한화·동양·미래에셋생명 등 4개사의 순이익은 2430억원으로 전년 동기 대비 흑자 전환이 예상되지만 컨센서스를 26.4% 하회할 것으로 전망된다.

신한금융투자는 오렌지라이프를 포함한 5개사의 순이익이 3003억원을 기록할 것으로 예측했다. 손해율 상승(+6.9%)과 사업비 증가로 전년 동기 대비 부진했으나 일회성 매각 및 변액보험 보증준비금 일부 환입 등으로 실적이 개선될 것으로 분석했다.

하나금융투자는 삼성생명·한화생명 등 생보 2개사의 순이익(3295억원)이 흑자 전환할 것으로 추정했다. 특히 삼성생명은 국내외 부동산 매각이익(+1700억원)과 삼성전자 지분 배당수익(+1800억원), 삼성자동차 관련 환입(+260억원) 등 비이자수익에 힘입어 컨센서스를 상회할 것으로 보인다.

손보업계와 달리 생보업계는 반등요인을 찾기 힘들 전망이다.

오진원 연구원은 "보험영업이익 정체와 증시 악화 및 장기 금리 하락에 따른 변액보증 손익 악화가 생보업계 실적 하향을 견인할 것"이라며 "올해도 장기금리 하락과 증시 변동성 확대 기조를 고려할 때 변액보증손익에 대한 보수적 가정이 필요한 시점"이라고 말했다.

윤태호 한국투자증권 연구원도 "생보사들은 4분기부터 시작된 시중금리 하락과 주식시장의 변동성 확대로 어려운 금융환경이 예상된다"고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr