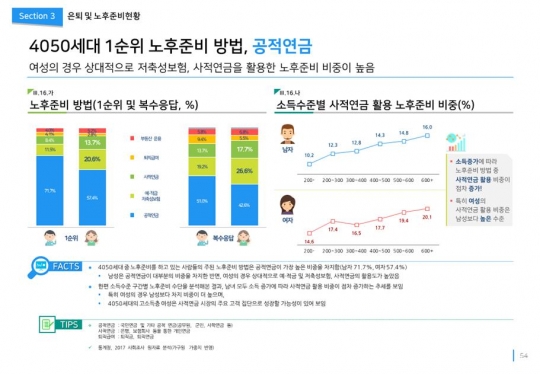

4050세대 1순위 노후준비 방법, 공적연금. /보험개발원

우리나라 40~50대 국민의 대부분은 공적연금으로 노후 준비를 하고 있는 것으로 나타났다. 특히 10명 중 6명은 은퇴 후에도 자녀를 부양해야 하는 부담을 져야 하는 것으로 조사됐다.

보험개발원이 28일 발간한 '2018 KIDI 은퇴시장 리포트'에 따르면 4050세대의 1순위 노후준비 방법은 공적연금이었다. 하지만 2017년 기준 국민연금(노령연금) 수급자의 소득대체율은 20.8%에 불과해 노후 준비가 부족한 것으로 나타났다.

4050세대의 공적연금 의존율은 남성 71.7%, 여성 57.4%로 높았다. 남성은 노후준비 방법에서 공적연금이 대부분의 비중을 차지한 반면 여성은 상대적으로 은행 예·적금과 저축성보험(20.6%), 사적연금(13.7%)의 활용도가 비교적 높았다.

특히 비은퇴자가 희망하는 노후 소득은 은퇴 전 소득의 64.3% 수준으로 나타났다. 기준소득월액이 200만원인 근로자가 국민연금에 단절 없이 40년 가입할 경우 소득대체율은 43.4%인 것을 감안하면 국민연금만으로는 노후소득을 보전하기 어려웠다.

보험개발원은 "적정 노후생활을 위해선 공적연금 외에 사적연금 등을 통해 노후 소득을 추가 확보해야 한다"고 말했다.

4050세대는 노후대비를 위해 금융자산에 투자하고 있는 것으로 나타났다. 이들은 여유자금이 생겼을 경우 부동산을 구입하겠다는 의향(40대 33.8%, 50대 36.6%)이 가장 높았다. 저축과 금융자산에 투자하겠다는 의향도 40대 32.1%, 50대 35.1%로 집계됐다.

금융자산 투자목적은 4050세대 모두 노후대책(50.5%, 62.6%)을 꼽았다. 다만 연령이 증가할수록 노후대책을 위한 투자 비중은 높아지고 있으나 사고나 질병을 대비한 투자는 40대 1.1%, 50대 1.7%로 매우 낮았다.

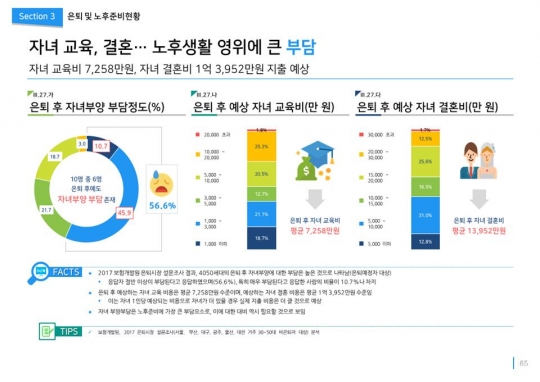

자녀 교육, 결혼 등 노후생활 영위에 큰 부담. /보험개발원

4050세대 10명 중 6명은 은퇴 후에도 자녀부양 부담을 져야 하는 것으로 나타났다. 은퇴 후 예상되는 자녀교육비는 7258만원, 예상 자녀결혼비는 1억3952만원으로 자녀부양 부담이 노후 준비에 부담이 되고 있는 것으로 조사됐다.

4050세대는 노후대비 정보를 얻기 위해 보험설계사나 보험사 대리점을 방문해 상담하는 것을 선호하는 것으로 나타났다. 노후설계 컨설팅의 경우 4명 중 1명이 생명보험사를 선호했다. 선호 이유로는 은퇴설계의 전문성을 1순위로 선택했다.

보험개발원은 "높은 은행 선호도에도 불구하고 노후 대비에 관해서는 보험판매 조직이 상당한 경쟁력을 가지고 있기 때문에 이같이 조사된 것으로 보인다"고 설명했다.

한편 보험개발원은 기대수명이 늘어나면서 노후에 대한 관심이 점점 커지고 있는 가운데 한국인의 은퇴 준비와 노후 관련 통계정보를 집성한 보고서를 격년 단위로 발간하고 있다. 지난 2014년 첫 보고서 이후 이번이 3번째다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr