보험회사 운용자산 중 대출 비중. /보험연구원

최근 보험회사가 대출비중을 늘리고 있는 것으로 나타났다. 가계대출과 기업대출 모두 증가했다. 특히 정부의 가계대출 규제에서 제외돼 있는 약관대출이 늘면서 고금리 부담이 확대되고 있고, 기업대출 확대로 대출채권 신용위험액 비중이 급증하고 있어 금융당국의 관리가 필요하다는 지적이 나온다.

24일 보험연구원에 따르면 지난해 9월 말 기준 생명보험사의 운용자산 중 대출비중은 21.9%로 2015년 9월 19.8%를 기록한 이후 지속적으로 증가하고 있는 것으로 나타났다. 같은 기간 손해보험사도 대출비중이 28.5%에서 31.9%로 늘어났다.

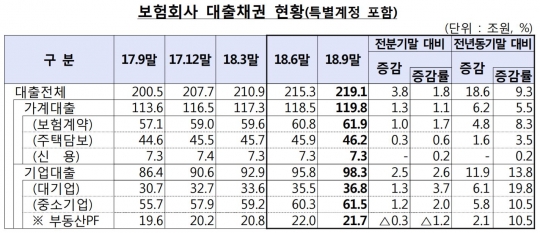

대출비중은 기업대출을 중심으로 확대됐다. 생보사는 2015년 9월 기업대출 비중이 전체의 7.2%였지만 지난해 9월 9.4%로 확대됐다. 손보사도 2015년 9월 13.2%에서 15.5%로 증가 추세를 보이고 있다. 잔액으로 보면 지난해 9월 기준 기업대출은 98조3000억원으로 1년 새 11조9000억원(13.8%) 증가했다.

생보사의 경우 가계대출 비중이 다소 줄고 있으나 기업대출 비중은 더욱 확대됐고, 손보사는 가계대출과 기업대출 비중이 모두 늘었다.

보험회사 대출채권 현황(특별계정 포함). /금융감독원

문제는 기업대출이 급증하면서 대출채권 신용위험액 비중도 동시에 높아지고 있는 것. 전체 신용위험액에서 대출채권의 신용위험액이 차지하는 비중이 최근 2년간 생보사는 7.42%포인트, 손보사는 5.90%포인트 넘게 상승했다.

게다가 전체 대출에서 가계대출 비중이 줄어들었음에도 보험사의 가계대출 중 계약대출, 일명 약관대출은 여전히 증가세를 보이고 있다. 약관대출은 정부의 대출총량규제나 총부채원리금상환비율(DSR) 규제에 빠져있기 때문이다.

보험사의 가계대출은 약관대출이 주를 이룬다. 지난해 9월 말 기준 보험계약 잔액은 61조8599억원으로 전년(57조1008억원) 대비 8.3%(4조8000억원) 늘었다. 같은 기간 가계대출 증가율이 5.5%였던 것과 비교하면 높은 증가세다.

보험계약대출은 보험가입자가 낸 보험료를 담보로 보험사에서 대출을 받는 제도다. 보통 해지환급금의 일정 범위 내에서 대출이 가능하며 보험기간 내 자유롭게 상환할 수 있다. 대출심사 없이 24시간 전화로 본인 확인 절차 등만 거치면 쉽게 돈을 빌릴 수 있고 중도상환수수료도 없다 보니 '급전'이 필요한 저신용자·취약계층이 주로 이용한다.

보험사 입장에서는 약관대출을 늘리지 않을 이유가 없다 보니 약관대출 증가세를 부추겼다. 보험사는 보험가입자가 낸 보험료에서 대출을 해주기 때문에 보험료라는 담보가 있어 추가 자본이 들어가는 대출보다 리스크가 적다. 금리가 높아 이자수익을 얻을 수 있도 있다. 보험가입자는 고금리 부담을 떠안을 수 있다.

특히 정부의 대출규제에 포함되지 않기 때문에 가계대출 급증의 '사각지대'라는 지적도 나온다. 금융당국은 지난해 10월부터 DSR 제도를 보험사 가계대출에도 시범적용하기 시작했다. 이에 따라 보험사 주담대를 포함해 신용대출에도 DSR을 적용하고 있지만 보험사 계약대출의 경우 적용대상에서 빠졌다.

금융당국의 지속적인 관리가 필요하다는 지적이 나온다.

조영현 보험연구원 연구위원은 "가계대출은 정부의 부동산 대책과 보험업권에 대한 주택담보대출 억제 정책의 영향으로 비중이 다소 줄어들고 있는 것으로 보인다"며 "보험사는 DSR 제도를 지난해 9월 말부터 시범운영 중이며 향후 DSR을 관리지표로 도입할 예정이어서 가계대출 비중은 더 줄어들 여지가 있다"고 밝혔다.

이어 "최근 보험사의 대출비중이 높아진 것이 대출채권 수익률이 다른 자산에 비해 높고 연체율도 안정적이기 때문"이라면서도 "하지만 기업대출을 대폭 늘린 보험사들의 대출채권 신용위험액 비중이 크게 늘어 거래기업의 철저한 모니터링이 필요하다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr