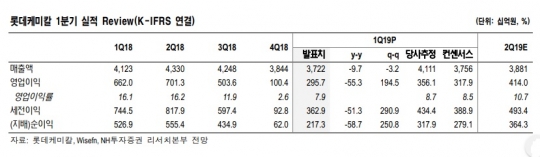

롯데케미칼 1분기 실적 요약. /롯데케미칼, NH투자증권 리서치 본부

롯데케미칼이 올해 1분기 영업이익을 기준으로 LG화학을 앞지르면서 화학업계 1위를 지키고 있지만 증권가에서는 업황 둔화로 인해 향후 수익성 회복이 쉽지 않을 것으로 전망하고 있다.

이달부터 미국 ECC(에탄크래커)공장이 100% 가동됨에 따라 발생되는 매출과 영업이익이 2분기 실적에 반영될 것으로 기대하고 있지만 미·중 협상 타결이 지연되고 관련 수요 부진 등 여러 부정적인 변수가 존재하는 상황이다.

7일 한국거래소에 따르면 롯데케미칼은 지난 주말 0.92% 하락한 26만8000원에 거래를 마쳤다. 지난달 16일까지 30만원선을 유지한 주가가 20만원대로 떨어지더니 1분기 실적 공시 이후에도 힘을 쓰지 못하고 있다.

롯데케미칼은 지난 3일 장 마감 이후 올해 1분기 실적을 공시했다. 매출은 3조7218억원, 영업이익 2957억원으로 전년 대비 각각 9.7%, 55.3% 떨어졌다. 같은 기간 순이익은 58.8% 급감한 2237억원으로 집계됐다.

실적 공시 이후 증권업계에서는 롯데케미칼에 대해 목표주가 '하향'이 이뤄지고 있다. 우선 화학업계의 업황 부진이 지속될 것이란 분석이다. 하지만 일부에선 올해 미국 ECC 공장 가동 이후에 발생하는 매출과 영업이익에 대해 높은 기대감도 존재한다.

황유식 NH투자증권 연구원은 "저가 원재료 효과로 1분기 영업이익이 전분기 대비 증가했다"며 "미국ECC/EG(에틸렌글리콜)공장이 100% 가동할 경우 연 매출액 8000억원, 영업이익률 20% 상향이 가능할 전망"이라고 내다봤다.

특히 2분기부터 실적에 반영되는 미국ECC/EG 공장에 대한 기대가 높은 편이다. 2분기 현재 미국 EG공장은 100% 가동하고 있으며 ECC 공장은 이달 내로 100% 가동률에 도달한 전망이다.

하지만 최근 미중 무역 협상 타결이 지연되고 있는 상황에서 ECC/EG 수요가 부진하고 유가 강세가 부담이 될 수 있다는 의견도 제기된다.

신한금융투자 이응주 연구원은 "5월 미국 ECC 공장 가동에도 불구하고 2분기 실적 개선 폭이 만족스럽지 못하다"면서도 "전분기 대비 23.0% 증가한 3636억원의 영업이익을 기대한다"고 설명했다.

또 전유진 케이프투자증권 연구원은 "이란/베네수엘라 제재, 리비아 내전 등 지정학 이슈로 유가 가파른 상승세 보이고 있어 NCC 업체 원가부담도 가중되고 있다"며 "수요가 전반적으로 약한 상황에서 제품가격이 납사보다 더 큰 폭으로 상승할 수 있을지가 미지수"라고 전망했다. 결국 2분기에도 마진 개선이 제한적일 것이란 분석이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr