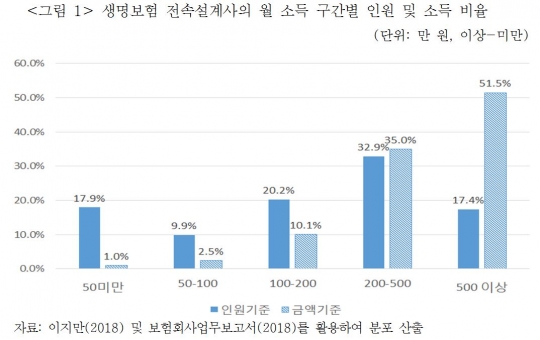

생명보험 전속설계사의 월 소득 구간별 인원 및 소득 비율. /보험연구원

보험설계사 간 소득 양극화가 확대되고 있는 것으로 나타났다. 월 소득 500만원 이상의 고소득 보험설계사는 전체의 17~19%인 가운데 이들이 판매한 보험상품 비중은 전체의 절반을 차지했다. 생산성이 낮은 설계사를 대상으로 '불가피한 조정'이 일어날 수 있다는 지적이 나온다.

23일 보험연구원의 '전속설계사 소득분포의 시사점' 보고서에 따르면 지난해 생명보험사와 손해보험사 전속설계사의 월평균 소득은 각각 307만원(연평균 3688만원), 284만7000원(연평균 3417만원)으로 나타났다.

소득구간별 인원을 보면 생보사 설계사 중 월 소득 500만원 이상은 17.4%에 달했다. 월 소득 200만원 이상 500만원 미만이 32.9%로 가장 많았고 100만원 이상 200만원 미만이 20.2%, 50만원 미만이 17.9%였다.

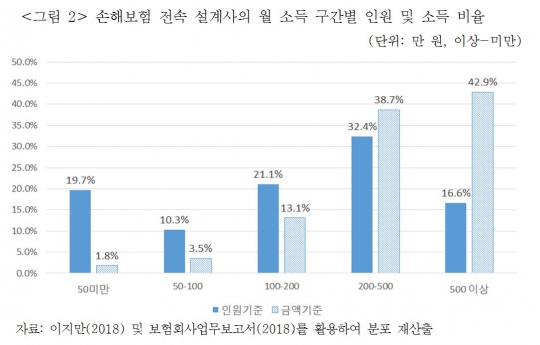

손보사 설계사의 경우 월 소득 500만원 이상은 16.6%로 조사됐다. 월 소득 200만원 이상 500만원 미만은 19.7%였고 100만원 이상 200만원 미만이 21.1%, 50만원 미만이 19.7%를 차지했다.

저소득(50만원 미만) 설계사와 고소득(500만원 이상) 설계사 간 인원은 큰 차이가 없었지만 '생산성'에서는 큰 차이를 보였다. 생산성이란 보험상품을 얼마나 판매했는지를 의미한다.

월 소득 500만원 이상의 고소득 설계사가 전체 판매의 절반(생보사 51.5%·손보사 42.9%)을 담당했다. 반면 월 소득 50만원 이하 설계사의 경우 설계사 비율은 비슷하지만 이들이 판매에 기여하는 비율은 생보사 1.0%, 손보사 1.8%에 불과했다.

정원석 보험연구원 연구위원은 "보험설계사가 되는 데는 특별한 자격 혹은 선발 요건이 없기 때문에 개인 능력 차이에 따라 소득 차이가 발생한 것"이라며 "저소득 설계사들 중 부업 혹은 겸업으로 활동하는 경우도 있다"고 분석했다.

손해보험 전속 설계사의 월 소득 구간별 인원 및 소득 비율. /보험연구원

문제는 생산성이 낮은 전속설계사는 고용보험 가입 의무화나 비대면 영업 확대 등 판매 환경의 변화 시 '구조조정' 가능성이 높다는 점이다. 인건비, 관리비, 임차료, 광고비 등의 고정비용은 설계사 개개인의 생산성과 무관하게 고정적으로 지출되기 때문에 비용절감 측면에서 이들부터 퇴출될 수 있다는 것이다.

정 연구위원은 "생산성이 낮은 전속설계사들은 판매 환경 변화에 취약할 것으로 판단된다"며 "전속설계사를 둘러싼 보험판매 환경에 부정적인 변화가 발생할 경우 생산성이 낮은 설계사들부터 불가피한 조정이 일어날 수 있다"고 지적했다.

그러면서 "보험사는 설계사가 새로운 기술을 활용해 자산관리 서비스 혹은 건강관리 등 부가가치가 높은 서비스를 제공하는 등 생산성을 향상시킬 수 있는 방안을 모색할 필요가 있다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr