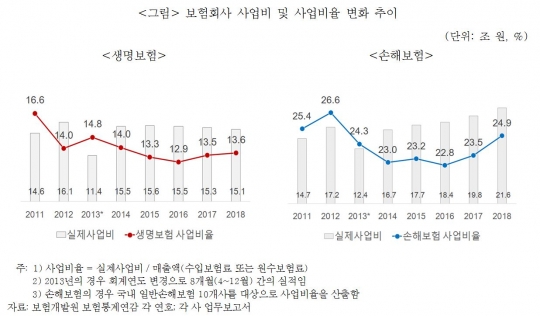

보험회사 사업비 및 사업비율 변화 추이. /보험연구원

보험대리점(GA)을 통한 장기보험 판매 경쟁이 치열해지면서 최근 손해보험사의 사업비율이 급증하는 추세다. 사업비율 증가로 소비자의 보험료 부담이 확대될 수 있다는 지적이 제기됐다.

보험연구원이 22일 발간한 '보험회사 사업비율 변화와 시사점' 보고서에 따르면 메리츠화재 등 주요 손보사 10곳의 사업비율은 2012년 26.6%를 기록한 후 2016년 22.8%에서 2017년 23.5%, 2018년 24.9%로 상승했다.

사업비율은 매출액(보험료 수입) 대비 사업비(신계약비+유지비) 비율을 말한다. 사업비는 보험회사의 영업활동에 지출되는 비용으로 수당, 점포운영비, 판매촉진비, 광고·선전비, 인건비 등이 포함된다.

손보사는 장기보험의 신계약 증가로 신계약비가 늘면서 사업비 증가율이 보험료 증가율을 상회하면서 사업비율이 증가했다.

지난 2017년과 2019년 사업비 증감률은 각각 7.8%, 9.04%이었으나 보험료 증감률은 4.43%, 2.87%에 그쳤다. 사업비율이 하락한 2016년에는 각각 3.62%, 5.85%로 보험료 증감률이 더 컸다.

특히 장기보험의 사업비율은 2016년 16.9%에서 2018년 20.2%로 3.3%포인트 증가했다.

최근 3년 동안 장기보험(퇴직연금 제외)의 원수보험료와 사업비 연평균 증가율은 각각 2.0%, 10.4%로 사업비 증가율이 원수보험료 성장률을 큰 폭으로 상회하고 있다. 회사 간 사업비율 편차도 늘고 있다. 손보사가 사업비 상승을 주도했다는 의미다.

수입보험료 및 사업비 증감률과 사업비율의 변화. /보험연구원

최근 3년 동안 손보 사업비는 연평균 8.4% 증가했다. 이 중 신계약비와 유지비는 각각 11.2%, 6.5% 증가했다. 특히 신계약비 중 비례수당과 판매촉진비는 각각 연평균 7.3%, 28.5% 늘었다.

전체사업비 중 신계약비가 차지하는 비중은 2016년 40.4%에서 2018년 42.5%로 증가했다. 장기손해보험의 전체사업비 대비 신계약비 비중은 2016년 63.7%에서 2018년 68.3%로 4.6%포인트 확대됐다.

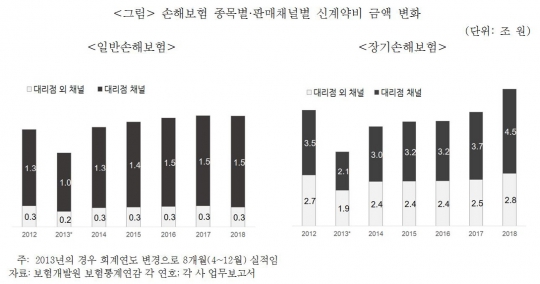

손보 사업비 증가를 견인한 신계약비를 상품과 판매채널별로 구분해보면 상품 측면에서는 장기보험의 신계약비 증가, 판매채널 측면에서는 대리점 채널의 수수료 증가 현상이 뚜렷하게 나타나고 있다.

지난해 기준 장기보험의 신계약비는 7조3000억원으로 손보 전체 신계약비의 80.1%를 차지했다. 이는 최근 장기보험이 다른 손보종목보다 높은 성장률을 기록하면서 나타난 현상이다.

최근 3년 동안 장기보험의 신계약비와 유지비 증가율은 각각 14.3%, 3.1%였다. 상품별로는 상해, 질병보험 등 보장성보험의 신계약 성장이 신계약비 증가를 이끌었다. 손보 전체 신계약비 중 장기보험의 신계약비가 차지하는 비중도 2016년 75.9%에서 2018년 80.1%로 4.2포인트 증가했다.

장기보험의 대리점 채널 신계약비는 2016년 3조2000억원에서 2018년 4조5000억원으로 연평균 18.8% 늘었다. 해당 기간 중 일반보험의 대리점 채널 신계약비 연평균 증가율은 1.6%였다. 일반보험과 장기보험의 대리점 외 채널의 신계약비 연평균 증가율은 각각 2.1%, 8.0%였다.

손해보험 종목별·판매채널별 신계약비 금액 변화. /보험연구원

특히 최근 3년간 장기보험의 대리점 채널 신계약비 항목 중 모집실적에 따라 보험설계사에게 지급하는 비례수당과 시책비 등 모집실적에 따라 보험설계사에세 하는 판매 촉진비 증가율은 비대리점 채널보다 두 배 이상 높았다.

대리점 채널을 통한 장기보험 비례수당은 2016년 2조3238억원에서 2018년 2조9495억 원으로 연평균 12.7%나 증가했다. 대리점 외 채널을 통한 장기보험상품 비례수당 연평균 증감률 6.3%의 두 배 수준이다.

이중 시책비 등 모집실적에 따라 모집인에게 지급한 판매촉진비는 2016년 6437억원에서 2018년 1조2336억원으로 38.4% 증가했다. 비대리점 채널 15.1%보다 2.5배 더 높았다.

김동겸 수석연구원은 "최근 손보 시장에서의 사업비율 상승은 시장점유율 경쟁 과정에서 나타나는 현상"이라며 "사업비율의 증가는 단기적으로 보험영업이익률에 부정적 영향을 미칠 수 있다"고 지적했다.

이어 "보험시장 경쟁 심화에 따른 사업비율 증가로 인해 보험회사 수익성 악화, 소비자의 보험료 부담 확대 등에 대한 우려가 제기되고 있어 지속적인 모니터링이 필요하다"고 강조했다.

한편 생명보험사들의 사업비율은 2016년 12.9%에서 2017년 13.5%, 2018년 13.6%로 상승 추세다. 이는 손보사들과 달리 시장 규모가 위축된 영향이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr