금융감독원 '보험사 가상계좌 내부통제 개선 T/F' 운영 방안. /금융감독원

금융당국이 은행·보험업계와 함께보험료 수납용 가상계좌의 실제 입금자가 누구인지 확인할 수 있는 전산시스템 구축을 공동으로 추진한다. 일부 보험설계사가 자신의 이익을 위해 가상계좌를 보험료 대납 등 부당 모집행위에 이용하는 것을 원천적으로 차단하기 위한 조치다.

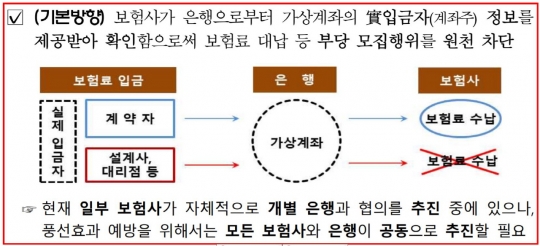

6일 금융감독원은 '보험사 가상계좌 내부통제 개선 TF' 운영 방안을 공개하고, 내년 상반기부터 보험사가 은행으로부터 가상계좌의 실제 입금자(계좌주) 정보를 제공받아 보험료 대납 여부를 확인하는 전산시스템을 도입하기로 했다.

금감원이 이 같은 대책을 내놓은 것은 보험료 수납 편의를 위해 도입한 가상계좌가 보험료 대납 행위를 양산하는 결과를 초래했기 때문이다. 가상계좌는 누구라도 계약자명으로 보험료를 입금할 수 있어 보험사는 보험료의 실제 입금자를 확인할 수 없다.

그렇다 보니 설계사가 계약자명으로 보험료를 입금하는 대납행위 등 보험업법에서 금지하는 부당 모집행위를 통제하기 어려워졌다.

특히 보험료 납부에 가상계좌를 이용할 경우 그렇지 않은 경우보다 계약유지율이 크게 떨어지는 것으로 나타났다. 설계사가 6회 연속 가상계좌로 보험료를 입금한 경우 2년 계약유지율(25회차)은 34.0%에 불과했다.

이는 최초보험료를 가상계좌 이외의 방식으로 납부한 경우의 2년 유지율 74.1%보다 40.1%포인트나 낮았다. 최초보험료를 가상계좌로 납부한 경우 2년 유지율은 61.3%로 그렇지 않은 경우보다 12.8%포인트 하락했다.

금감원 관계자는 "설계사가 보험료를 대납하거나 허위계약을 맺고 모집수수료 환수기간이 지나면 계약을 해지하는 일명 '차익거래'에 가상계좌가 이용되는 것으로 의심된다"고 설명했다.

차익거래는 설계사들이 보험료 대납이나 허위계약을 이용해 낸 보험료보다 더 많은 모집수수료를 얻고 계약을 해지하는 행위를 말한다. 보험사는 계약 첫해 설계사에게 모집수수료로 월보험료의 최대 17배를 지급할 수 있어 차익거래가 가능하다.

현재 보험료 납입은 자동이체(78.5%), 신용카드(12.4%), 가상계좌(5.8%), 실시간 계좌이체(2.0%) 등 다양한 방법으로 이뤄지고 있다. 이 중 가상계좌는 국내 10개 손해보험사 기준 2017년 4074만건, 2018년 4296만건, 2019년 상반기 2189만건으로 이용 건수가 증가 추세다.

그동안 일부 보험사는 설계사 명의로 입금 시 보험료 수납제한 등 자체적으로 가상계좌에 대한 내부통제장치를 운영해 왔으나 은행으로부터 계좌주 정보를 제공받지 않아 내부통제장치의 실효성이 낮고, 내부통제를 피해가는 악용사례가 금감원 검사에서 적발되기도 했다.

이에 따라 금감원은 협회, 보험·은행 대표사로 구성된 태스크포스(TF)에서 보험사 가상계좌 내부통제 개선 방안을 마련한다. TF는 오는 6일 킥 오프(Kick-off) 미팅을 갖고 풍선효과 예방을 위해 12월까지 TF를 운영한 뒤 구체적인 추진안을 구축한다는 방침이다.

TF 개선안에 따라 내년 상반기 보험사와 은행은 업무협약·전잔시스템을 구축하고 내년 하반기부터는 금감원이 보험사의 가상계좌 내부통제 구축상황을 점검할 계획이다.

금감원 관계자는 "설계사가 가상계좌를 부당 모집행위에 이용하는 것을 원천적으로 차단해 건전한 보험거래 질서를 확립하고, 모집수수료 누수를 예방해 보험료 인상요인을 제거할 수 있을 것"이라고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr