앞으로 회계법인(외부감사인)은 기업 감사 중 회계부정에 관한 합리적인 의심 발생 시 기업 내부감사기구에 통보해야 한다. 내부감사기구는 회계부정에 대한 조사를 문서화하고, 조사결과와 시정조치 결과를 즉시 증권선물위원회와 감사인에게 제출해야 한다.

금융위원회는 25일 이 같은 내용을 골자로 한 '회계부정 조사 관련 세부 가이드라인'을 마련했다고 밝혔다.

앞서 금융위는 회계부정 발생시 감사인이 감사기구에 통보하는 것 외에도 내부감사기구에 외부전문가를 선임해 조사, 증선위·감사인에 보고하는 의무를 추가했다. 이 경우 모든 위반사항에 대해 외부전문가의 조사가 필요한 것으로 비칠 수 있어 가이드라인을 세분화했다는 설명이다.

가이드라인을 보면 감사인이 내부감사기구에 보고하는 회계부정의 통보대상과 범위가 구체화됐다.

통보대상은 회계처리 기준 위반이 '회계부정'으로 인한 것으로 재무제표에 미치는 영향이 중요하다고 판단되는 경우다. 재무제표와 관련해 부당하거나 불법적인 이득을 취하기 위해 고의적 위반행위를 한 경우로, 단순오류는 제외한다.

감사인은 위반 성격이나 금액이 재무제표 이용자의 의사결정에 영향을 미치는 경우 중요하다고 판단하고, 해당결론에 도달한 근거와 평가내용을 내부감사기구에 제시해야 한다. 통보범위는 확인한 회계부정뿐만 아니라 회계부정에 대한 합리적인 의심이 제기되는 사항도 포함한다.

내부감사기구는 경영진의 내부조사가 객관성·적격성 측면에서 적절치 않다고 판단되는 경우 외부전문가를 선임해 조사에 착수한다.

외부전문가를 선임해 조사가 필요한 상황은 ▲경영진이나 회계, 자금, 재무보고 담당자가 연루 가능성이 있는 회계부정 ▲경영진에 대한 중요한 보상이나 연임을 위한 목적으로 재무제표를 왜곡하는 회계부정 ▲상장 또는 금융관계기관 등과의 차입계약 유지 요건을 충족하기 위해 재무제표를 왜곡하는 회계부정 ▲무자본 M&A나 회사 인수 전후의 자금 조달 또는 자금 유용과 관련이 있는 회계부정 ▲특수관계자와의 승인되지 않은 자금거래 등 관련 회계부정 ▲문서를 위조하거나 훼손 또는 거짓 진술 등 외부감사인의 감사를 방해하는 행위가 의심되는 경우다.

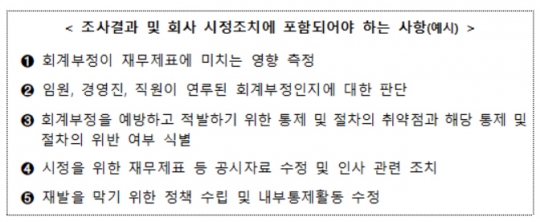

조사결과 및 회사 시정조치에 포함되어야 하는 사항/금융위원회

내부감사기구는 회계부정 조사범위와 방법이 합리적인 수준인지 경영진과 사전협의하고 관련내용을 문서화해야 한다. 감사인과 조사계획의 수립과 조사방법의 결정에 충분희 협의하고, 회계부정이 과거 재무제표위반과 관련된 경우 과거 감사인에게도 관련 내용을 통보해야 한다.

감사인은 내부감사기구의 조치가 적절하다고 판단되지 않는 경우 내부감사기구에 재조사를 요구할 수 있고, 적절한 조치가 이뤄지지 않으면 감사의견의 변형도 고려 가능하다.

금융위는 이번 가이드라인에 따라 감독업무를 수행한다. 추후 법령 구체적 해석이 필요한 경우에도 세부 가이드라인을 마련해 기업 등 시장의 불확실성을 해소할 계획이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr