지난 2008년 글로벌 금융위기 이후 국내 장·단기 채권금리에 대한 미국 통화정책의 영향력이 확대된 것으로 나타났다.

한국은행이 30일 발간한 조사통계월보 '미국 통화정책이 국내 채권 및 외환스왑시장에 미치는 영향'에 따르면 금융위기 이후 미국 통화정책 충격에 미국채 10년물 금리가 1%포인트 하락하면 국고채 3년물 금리는 0.22%포인트 내려가는 것으로 분석됐다.

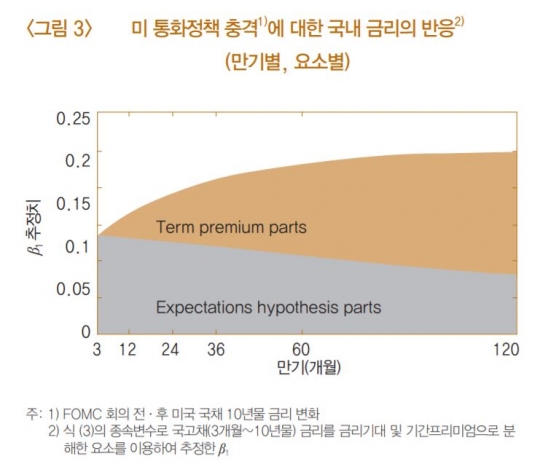

여기서 말하는 미국 통화정책 충격이란 금리결정, 발표문, 기자회견 등을 포함해 미 연준이 시장 예상을 깨고 기준금리를 대폭 인하 또는 인상하거나 양적 완화(QE) 규모를 조정하는 것을 말한다.

보고서에 따르면 분석 결과 금융위기 이후(2009∼2019년 3월) 예상치 못한 연방공개시장위원회(FOMC) 결과에 미국채 10년물 금리가 1%포인트 하락하면 국고채 1년물 금리는 0.18%포인트, 3년물은 0.22%포인트, 5년물은 0.24%포인트 떨어졌다.

금융위기 이전(2001년 1월∼2019년 3월)까지 보면 미국 채권금리 하락 시 국고채 1년물은 0.14%포인트 하락하는 데 그쳤다. 2009년 이후 국내 채권금리에 대한 미국의 영향력이 커진 셈이다.

미 통화정책 충격에 대한 국내 금리의 반응. /한국은행

보고서는 "금융위기 위기 이전에는 미국 통화정책 충격과 국내금리 간의 관계가 유의하지 않았으나 위기 이후 뚜렷한 양(+)의 관계가 확인됐다"며 "특히 비전통적 통화정책에 따른 충격이 기간프리미엄을 통해 국내 중·장기금리에 미친 영향이 더 크게 나타났다"고 설명했다.

반면 스왑레이트의 경우 금융위기 이전에는 미국 통화정책 충격에 민감하게 반응했지만 이후에는 유의미한 반응을 보이지 않는 것으로 분석됐다.

이론적으로 대외부문의 충격은 국내금리의 변화 또는 스왑레이트의 변화를 통해 국내 금융시장으로 전파될 수 있다.

그러나 금융위기 이후 국내 채권시장의 글로벌 통합 및 연계가 강화되면서 대외부문의 충격에 국내 금리가 더 민감하게 반응함에 따라 스왑레이트도 덜 민감하게 반응하게 된 것으로 추정된다.

보고서는 "다만 미국 통화정책 충격에 대한 스왑레이트의 민감도 약화는 금융위기 이후의 대외건전성 개선, 경상수지 흑자 기조 등에 따른 외환수급여건 개선에 기인했을 가능성도 배제할 수는 없다"고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr