FedNow의 결제방식 및 RTP 공동망과 FedNow간 비교. /한국은행

우리나라도 미 연방준비제도(Fed)와 같이 중앙은행이 실시간총액결제방식(RTGS) 소액결제시스템을 직접 구축해 운영할 경우 신용리스크와 금융기관의 담보증권 제공부담이 줄고 국가 간 지급결제시스템 연계에도 대응할 수 있다는 분석이 나왔다.

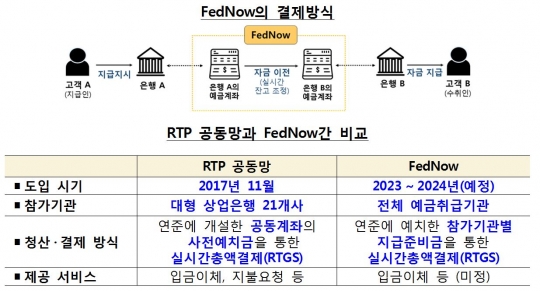

한국은행이 3일 발표한 '미 연준의 실시간총액결제방식(RTGS) 소액결제시스템 구축 추진 배경 및 시사점' 보고서에 따르면 지난해 8월 미 연준은 오는 2023~2024년까지 실시간총액결제(RTGS) 방식 소액결제시스템 '페드나우(FedNow)'를 직접 구축하겠다는 계획을 발표했다.

미국의 경우 이미 대형 상업은행 중심의 민간 청산·결제기관인 TCH가 RTGS 방식의 소액결제시스템(RTP 공동망)을 운영 중이지만 일부 은행(2019년 12월 기준 21개)만이 참가하고 있고, 자금결제는 참가기관별 사전예치금 잔액 내에서만 가능한 상황이다.

이에 따라 연준은 미국 전체 예금취급기관, 약 1만1000개에 FedNow 서비스를 제공할 계획이다. 자금결제는 해당 예금취급기관이 연준에 예치하는 지급준비금을 이용한다.

미 연준이 FedNow의 직접 구축을 결정한 이유는 경쟁 촉진을 통한 서비스 이용 수수료 인하, 서비스의 질 향상, 혁신 가속화 도모 등 효율성을 높일 수 있기 때문이다. 또 민간 시스템의 리스크에 대비해 안정성을 제고하고, 금융기관의 접근성도 확대되는 장점이 있다.

금융기관의 차액결제용 담보증권 제공비율 인상 일정. /한국은행

보고서는 우리나라에서도 미 연준처럼 중앙은행이 RTGS 방식의 소액결제시스템을 직접 구축할 경우 효율성, 안정성을 높일 수 있을 뿐만 아니라 차액결제리스크 축소, 금융기관 담보부담 경감, 국가 간 결제시스템 연계 가능 등의 긍정적 효과를 가져다줄 것으로 내다봤다.

현재 우리나라 소액결제시스템은 1980년대 이후 5대 국가기간전산망(행정·금융·교육연구·국방·공안전산망) 구축 차원에서 단일망으로 추진됨에 따라 망 구축의 신속성과 전국단위의 접근성이 높은 반면 단일실패점 리스크가 내재해 있다.

우리나라와 같이 소액결제시스템을 이연차액결제방식으로 운영할 경우 금융기관이 실시간으로 고객(수취인)에게 자금을 선지급한 후 익영업일에 중앙은행 당좌계좌를 통해 지급인 금융기관으로부터 해당 자금을 수취함으로써 자금이 최종결제되는데, 그 기간 중 신용리스크에 노출될 수 있다.

특히 금융기관이 제공하는 담보제공액은 한도의 70% 수준으로 37조원(2019년 12월 기준)에 달한다. 2022년 국제기준에 따라 그 비율이 100%로 올라가면 담보제공액은 50조원을 넘어 금융기관 부담은 더욱 커진다.

한은은 "최근 결제리스크 관리에 대한 국제기준이 강화되면서 금융기관의 차액결제용 담보증권 제공 부담도 크게 늘어나고 있다"며 "실시간총액결제방식을 채택할 경우 이 부담이 완화될 수 있을 것"이라고 설명했다.

보고서는 또 국가 간 지급결제시스템 연계에도 대응할 수 있을 것으로 봤다. 페이스북의 암호화폐 리브라 발행 계획 발표를 계기로 최근 국제결제은행(BIS) 지급결제위원회(CPMI) 등은 각국 중앙은행 지급결제시스템 간 연계를 강화하는 논의를 진행 중이다.

국가 간 중앙은행 지급결제시스템 연계를 위해서는 중앙은행이 연중무휴 24시간 지급 결제시스템을 운영해야 한다. 또 금융업무 전반에 이용되는 통신 메시지의 국제 표준(ISO 20022)도 도입해야 한다.

한은은 "최근 페이스북의 리브라 발행계획 발표를 계기로 국제기구 등에서 활발히 논의되고 있는 국가간 지급결제시스템 연계 가능성에 대비해야 한다"고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr