대출 1억 넘으면 'DSR 40%' 적용

서민금융상품 DSR 규제 불포함

연간 원리금 줄여 DSR 낮춰야

이자가 원금 뛰어넘는 점 부담

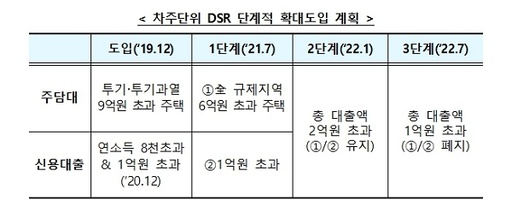

가계부채의 폭증을 막기 위해 강화된 총부채원리금상환비율(DSR) 3단계가 지난 7월 1일부터 시행됐다. 시장에서는 차주들이 조금이라도 대출을 더 받기위해선 원리금 축소와 서민 주거·생계 대출로 갈아탈 것을 조언하고 있다.

4일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 지난달 말 가계대출 잔액은 699조6521억원으로, 전월보다 1조4094억원 줄었다. 5대 은행의 가계대출 잔액이 700조원 밑으로 떨어진 것은 지난해 8월(698조8149억원) 이후 처음이다.

5대 시중은행의 가계대출 잔액은 올 1월부터 6개월째 감소하고 있지만 금융당국은 가계부채를 막기 위해 또 다시 대출 강화에 나섰다.

지난 1일부터 차주별 대출액이 1억원만 넘겨도 DSR 40% 규제를 적용받는 '차주별 DSR' 3단계 규제가 확대 시행됐다. 지난달 30일까지만 해도 대출총액이 2억원을 초과하는 차주에 대해서만 DSR 규제를 적용했지만 이달부터 규제가 강화된 것이다.

◆대출 1억 넘으면 DSR 규제

연간 원리금상환액이 연소득의 40%를 넘으면 추가 대출을 받을 수 없다. 제2금융권에서 대출받을 경우 DSR 50% 제한을 적용 받는다. DSR이 40%라는 것은 연간 갚아야 하는 원리금 상환액이 연소득의 40%를 넘지 못한다는 뜻이다. 금융당국은 무섭게 치솟은 가계부채를 관리하기 위해 예정대로 DSR 규제를 강화했다.

이로 인해 소득이 적은 차주들의 대출은 더 어려워졌다. 소득이 적으면 그만큼 비례해 대출 한도도 줄어들기 때문이다.

또한 신용대출 한도를 연소득 범위 내에서 제한하도록 했던 행정지도를 폐지한다. 신용대출 한도 제한은 없애되 소득 수준을 넘는 과도한 대출은 DSR로 일원화해 관리한다는 것이다. 다만 1억원 초과 신용대출 취급시 대출 실행일로부터 1년간 규제지역 내 다른 신규 주택을 추가로 구입하지 않아야 한다.

이처럼 DSR 3단계 시행으로 대출 받기는 다시 하늘의 별따기가 됐다.

은행지점 관계자는 "DSR 강화로 소득이 낮은 차주들이 대출 받기는 더욱 힘들어져 대출을 받을 수 있는 방법을 많이 물어보고 있다"고 말했다.

다만 DSR 3단계 시행에 포함되지 않은 대출이 있어 차주들의 현재 상황과 소득을 대조해볼 필요가 있다.

◆서민금융상품은 DSR 제외

금융당국은 서민의 생활지원을 위해 마련된 서민금융상품들은 DSR 규제에 포함하지 않는다고 밝혔다.

근로자햇살론, 햇살론15, 안전망대출, 햇살론유스, 햇살론뱅크, 미소금융, 택연금과 유가증권담보대출, 전세대출과 이주비·중도금 대출 등이다. 300만원 이하 소액신용대출도 대출 규제 없이 이용 가능하다.

또한 할부, 리스, 현금서비스 등 일부 카드사의 상품도 DSR 규제를 받지 않지만 은행 오토론의 경우 규제에 포함된다.

생애 최초 주택구매자가 주택 구입 목적으로 주담대를 할 경우 주택 소재지나 주택가격, 소득과 관계없이 주택담보대출비율(LTV) 80% 이내에서 취급이 허용된다. DSR이 배제되는 긴급생계 용도의 주담대 한도도 1억원에서 1억5000만원으로 늘어난다.

◆대출만기 늘리는 것도 방법

은행권에서는 서민금융상품 외에도 원리금 축소도 추가 대출을 받을 수 있는 방법이라고 언급하고 있다.

예를 들어 연소득이 5000만원인 차주가 DSR 40%가 적용되면 연간 원리금이 2000만원을 넘으면 대출이 제한된다. 30년 만기(연 4% 금리)로 주담대를 이용할 경우 최대 3억4800만원까지만 대출을 받을 수 있다. 이용 중인 신용대출 등이 있다면 대출한도는 더 줄어든다.

DSR 3단계 체제에서 줄어드는 대출한도를 늘리려면 연소득을 높이거나 연간 원리금 부담을 줄여 DSR을 낮춰야 한다. 최근 은행권에서 내놓은 만기 40년 이상 초장기 주택담보대출이나 10년 분할상환 신용대출 등이 대안이 될 수 있다. 대출만기를 40년으로 늘리면 3억4800만원 대출금에 대한 연간 원리금이 2000만원에서 1745만원으로 줄어들고 DSR도 40%에서 34.9%로 내려간다. 대출한도도 5000만원이 늘어나면서 최대 4억 원까지 대출받을 수 있다.

다만 이자가 원금을 뛰어넘는다는 점이 차주들에게는 부담으로 작용 할 수 있다.

하준경 한양대학교 경제학과 교수는 "선진국들과 달리 우리나라는 대출을 경기조절 수단으로 접근해 왔다"며 "DSR 등 기본적인 가계부채 대책을 원칙으로 정립하고 정책 금융을 통해 연착륙 할 수 있어야 한다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성