농심의 영업이익률이 큰 폭으로 개선됐다. 국내 제품 가격 인상에 이어 마진율이 높은 미국 시장에서 라면 판매가 증가하면서다. 높아지는 실적 기대감에 농심 주가가 40만원선을 돌파할 수 있다는 전망도 나온다.

26일 한국거래소에 따르면 지난 24일 농심의 주가는 전 거래일 대비 6000원(1.66%) 상승한 36만8000원에 장을 마쳤다. 올해 초 35만원대를 오르내리던 농심의 주가는 이후 코스피가 주춤하자 32만원 선까지 하락했다. 이달 들어서는 실적 발표에 힘입어 10% 가까이 주가가 반등한 상태다.

농심은 지난해 처음으로 연간 매출 3조원을 돌파했다. 해외 매출 증가가 실적 상승을 견인했다. 지난해 농심의 매출액은 3조1291억원 영업이익은 1121억7286만원으로 집계됐다. 전년과 비교했을 때 각각 17.5%, 5.7% 늘었다. 같은 기간 당기순이익도 1160억원으로 16.5% 급증했다.

농심은 북미지역의 제2 라면 공장 본격 가동이 매출 증가를 이끌었다고 설명했다. 지난해 4월 농심은 미국 캘리포니아주 랜초쿠카몽가시에 위치한 제2 공장을 가동했다. 지난 2005년 제1 공장 설립 이후 17년 만이다. 제2 공장은 연간 기준 라면 3억5000만개를 생산할 수 있다. 제 1공장과 합하면 미국에서만 연간 총 8억5000만개의 라면을 생산하는 셈이다.

박상준 키움증권 연구원은 "농심은 2023~2024년에 음식료 업종 내에서 가장 높은 이익성장률을 달성할 것"이라며 "특히 북미 법인의 구조적 실적 개선이 긍정적"이라고 평가했다.

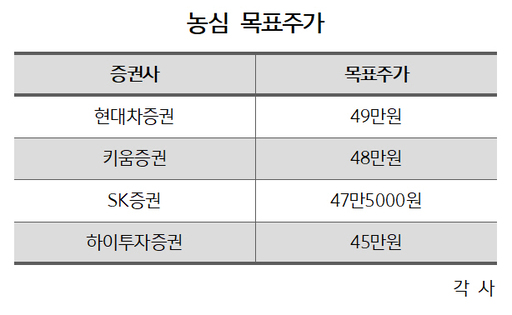

그러면서 "가성비 부각에 따른 판매량 증가, 두차례에 걸친 가격 인상, 제2 공장 가동률 상승효과 등에 기인한다"며 "지난해부터 미국 내 물가 상승이 심화하면서 가성비 매력도가 높은 라면 제품에 대한 수요가 구조적으로 개선되고 있다"고 덧붙였다. 주요 증권사의 기업분석보고서(리포트)를 살펴보면 현대차증권이 49만원으로 가장 높은 목표주가를 책정했다. 이어 키움증권 48만원, SK증권 47만5000원, 하이투자증권 45만원 등의 순이다. 모두 투자 의견 '매수'를 제시했다.

또 내수 시장 판매 흐름도 견조하다. 하이투자증권에 따르면 지난해 4분기에만 내수 시장 라면 매출액이 전년 동기 대비 10.6% 성장했다.

이경신 하이투자증권 연구원은 "이는 가격 인상분 반영과 물량저항 최소화에서 기인한다"라며 "라면 시장의 메인 브랜드인 신라면 중심 성장 흐름, 전반적인 인플레이션 기조와 관련해 상대적 인상 체감도를 감안한 낮은 지배력 변동도 긍정적"이라고 말했다.

이어 하반기에는 원재료 가격 하락이 예상돼 원가 역시 크게 감소할 것이란 전망이다. SK증권은 지난해 2~3분기 73%에 달했던 매출 원가율이 올해에는 68% 수준까지 하락할 것이라고 밝혔다.

박찬솔 SK증권 연구원은 "지난 4분기에 원가 부담이 가장 높았던 시기를 지났다"며 "개별 원재료 하락 폭을 고려할 때 소맥, 팜유가 주 원재료인 농심은 유독 강한 원가율 개선 흐름을 보일 것"이라고 전망했다.

하희지 현대차증권 연구원은 "음식료 업체들의 가격 인상은 현재 진행형"이라며 "음식료품 가격의 비가역적인 특성을 고려할 때 하반기로 갈수록 투입곡물가 하락에 따른 음식료 업종의 마진 스프레드가 개선될 것"이라고 했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성