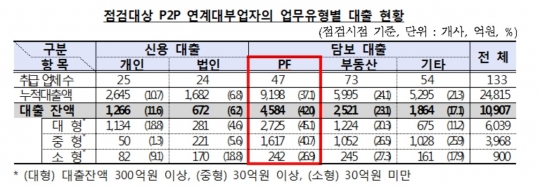

P2P대출, 65%가 PF·부동산대출…가짜 골드바에 맹지가 PF사업장으로 둔갑

P2P 대출 10건 중 6건 이상은 프로젝트파이낸싱(PF)과 부동산 담보대출인 것으로 나타났다. 사기·횡령도 기승을 부렸다. 맹지 등을 PF 사업장으로 속이는가 하면 가짜 골드바를 대출담보로 내세웠으며, 모집한 투자금으로 다른 대출을 돌려막는 등 마음대로 유용했다. 금융감독원이 지난 5월 말 기준 등록된 178개 P2P 연계대부업자를 대상으로 실태점검에 나선 결과 이 같이 나타났다. 이번 실태점검은 업체당 1~2일 현장을 방문해 임직원 면담, 업체 홈페이지 등을 점검한 후 위규 의심업체에 대해 현장검사로 전환하는 방식으로 실시했다. 윤창의 금감원 부원장보는 "지난 3월부터 9월 말까지 P2P 연계대부업 등록업체를 조사한 결과 프로젝트 파이낸싱(PF), 부동산담보 대출 등에서 다양한 문제점이 발견됐다"고 밝혔다. P2P 대출은 PF·부동산·동산 등의 담보대출의 비중이 82.2%로 쏠림현상이 심했으며, 개인 및 법인에 대한 신용대출이 17.8%를 차지했다. 특히 담보대출 중에서도 PF와 부동산 비중이 각각 42%, 23.1%로 집계됐다. PF와 부동산담보 P2P 대출의 경우 향후 부동산 경기가 하락할 때 투자자 손실이 커질 수 밖에 없다. 이와 함께 최근 금융권 대출규제 강화로 인한 풍선효과로 P2P대출이 투기과열지구 내 주택매수를 위한 자금조달 우회수단으로 활용될 우려도 있다. 특정 상품으로의 쏠림보다 더 심각한 것은 허위상품 등으로 투자자를 기망한 사기·횡령 대출이다. 유용된 투자금 규모는 1000억원을 웃돌며, 일부는 회수 불가능 등 투자자 피해가 컸다. A펀딩은 금고 안에 가짜 골드바를 보관하고, 홈페이지에는 위조된 보증서로 투자자들을 모집했다. B펀딩은 부동산 담보권 및 태양광 사업권을 보유하고 있지 않으면서 보유한 것으로 속여 홈페이지에 공시했다. 당초 약속한 투자처에 대출하지 않고, 대주주 및 관계자 사업자금에 유용하거나 타대출 돌려막기, 주식·가상통화 투자 등에 임의로 사용한 경우도 있었다. 고위험 상품구조로 부실 가능성이 큰 곳도 다수였다. 장기 PF사업인데도 투자자를 쉽게 모집할 수 있도록 단기분할해 재모집하는 돌려막기형으로 상품을 운용했으며, 구조화 상품에 편입되는 기초자산 신용도를 P2P 업체가 임의로 평가해 투자자가 상품구조나 리스크를 파악하기 곤란한 사례도 발견됐다. 다단계업체와 같이 과도한 리워드 지급을 미끼로 투자자를 유인한 곳도 있다. C펀딩은 10% 리워드 지급을 미끼로 50억원 이상을 모집한 후 도주했으며, D펀딩도 6%대 리워드로 투자자를 끌어모았다. 대출금리는 신용도와 담보별로 다양했지만평균금리는 12~16%로 중금리 구간을 형성했다. 그러나 연율 환산 플랫폼 이용료를 포함할 경우 차주가 부담하는 실질 대출금리는 대부업자와 유사한 고금리 수준이었다. 실제 D펀딩은 대출기간 6개월, 연이율 18%의 PF 담보대출 6억원을 실행하면서, 플랫폼 이용료 3000만원(대출금액의 5%)을 수취했다. 플랫폼수수료는 대부분 차입자로부터 대출기간과 무관하게 대출 건별로 평균 3.6%, PF는 4.7%의 수수료를 수취했다. P2P 대출의 평균 연체율은 12.5%이다. 개인신용대출 연체가 4.9%인 반면 PF대출의 연체는 18.7%에 달하는 것으로 조사됐다. 윤 부원장보는 "P2P 대출시장의 건전 발전을 위해 위규의심 P2P 연계대부업자에 대한 현장검사를 지속하겠다"며 "실태점검시 연락두절, 소재지 불명이었던 4개 연계대부업체에 대해 추가점검 후 등록취소도 추진할 것"이라고 밝혔다.