저축은행, 3%대 예·적금 상품 봇물...어디가 이자 많이 줄까?

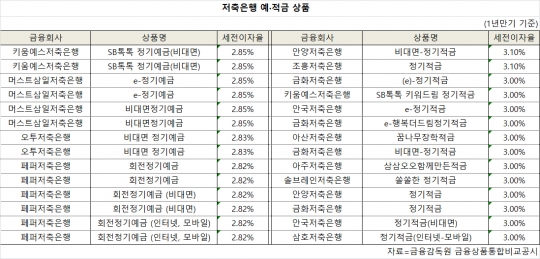

저축은행의 예·적금 금리가 오름세를 타며 이자 한푼이 아쉬운 금융 소비자의 종잣돈 마련수단으로 급부상하고 있다. 주요 저축은행은 수신을 늘리기 위해 예·적금 금리를 9월에도 추가인상을 검토하고 있다. 5일 저축은행중앙회 공시에 따르면 저축은행은 1년 만기 정기예금 금리가 2.61%다. 정기적금은 2.67%의 이자를 주고 있다. 지난해 대비 0.34%포인트 오른 것이다. 현재 가장 높은 금리를 제공하는 정기예금 상품은 머스트삼일저축은행의 '비대면 정기예금'과 키움예스저축은행의 'SB톡톡 정기예금(비대면)'상품이다. 1년 만기 기준 각각 연 2.85% 금리를 제공한다. 오투저축은행 '비대면 정기예금'은 2.83%로 두 번째로 높았고, 페퍼저축은행 '회전정기예금', '회전정기예금(비대면)', '회전정기예금(인터넷·모바일) 상품이 2.82%로 그 뒤를 이었다. 정기적금 상품 가운데 최고우대금리가 높은 상품은 안양저축은행 '비대면-정기적금'과 조흥저축은행 '정기적금'으로 3.10%(1년만기 기준)까지 금리를 우대해 준다. 이어 금화저축은행 'e정기적금', '비대면-정기적금', '정기적금', 'e-행복더드림정기적금', 삼호저축은행 '정기적금(인터넷-모바일', 솔브레인저축은행 '쏠쏠한 정기적금', 아산저축은행 '꿈나무장학적금', 아주저축은행 '삼삼오오함께만든적금', 안국저축은행 '정기적금(비대면)', 'e-정기적금', 안양저축은행 '정기적금', 키움예스저축은행 'SB톡톡 키워드림 정기적금'은 3.00%의 금리를 제공한다. 일부에선 금리 인상기에 정기 예·적금 가입에 대해 신중할 필요가 있다고 지적한다. 돈이 일정 기간 묶이는 탓에 더 높은 금리를 제공하는 상품에 투자하고 싶어 예금을 중도 해지할 경우 약정된 금리의 100%를 받을 수 없기 때문이다. 이 경우 가입기간을 짧게 가져가거나 저축은행이 내놓는 특판 상품도 눈여겨볼 필요가 있다. 특판 상품은 통상 중도 해지 시에도 약정금리를 보장해 주거나 특정조건 충족 시 우대금리를 적용해 주기 때문이다. OK저축은행의 'OK안심정기예금' 특판은 중도 해지시에도 약정금리 연 2.7%를 보장해 주며, IBK저축은행의 '퍼드림 예금' 특판은 36개월 만기 최대 연 3.0%의 금리를 준다. 한편 저축은행의 경우 파산가능성이 있기 때문에 건전성을 잘 살핀 후 가입해야 한다는 것이 전문가들의 지적이다. 예금보험공사 관계자는 "국제결제은행(BIS) 자기자본 비율이나 기타 재무건전성 지표를 확인해 건전한 저축은행에 예치하는 것을 추천한다"며 "저축은행은 은행과 같이 5000만원까지 예금자 보호를 하고 있어 5000만원 이하의 금액을 분산예치하는 것이 안전하다"고 말했다.