[metro 보험 스페셜 리포트] 서울, 생명·장기손보 가입률 상승 '전환'

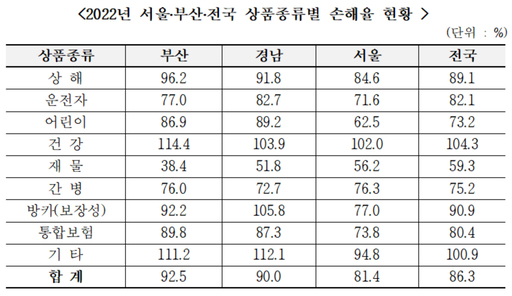

2022년 기준 서울시민의 생명보험과 장기보험 가입률이 상승 전환한 것으로 나타났다. 장기보험이란 가입 기간이 1년 이상 지난 상품을 의미한다. 또한 서울시민의 생명·장기보험 가입자 수 역시 2021년 대비 상승했다. 22일 메트로신문이 보험개발원에 의뢰한 '서울·전국 생명보험과 장기손해보험 현황 분석'에 따르면 2022년 기준 전국 생명·장기보험 가입자는 총 3873만명으로 조사됐다. 전체 인구의 75%가 가입한 셈이다. 성별로는 여성이 1953만명(75.6%)으로 남성 가입자 1920만명(74.4%)보다 약 33만명(1.2%p) 많았다. ◆ 서울 생명·장기보험 가입률, 전국과 격차 좁혀져 서울의 생명·장기보험 가입자는 720만명으로 가입률은 75.6%다. 전국 평균(75%)과 부산(75.1%)보다 0.5~0.6%포인트(p) 높은 수준이다. 다만, 2.1%p의 차이가 나타났던 지난 2021년 보다는 그 격차가 좁혀진 것으로 나타났다. 지난 2021년 전국적으로 가입률이 하락했지만 2022년 다시 상승했다. 2021년 전국 보험 가입률은 73.5%로 2020년(74.6%) 대비 1.1%p 감소했고 이후 2022년 75%로 늘었다. 서울 또한 2021년 75.6%에서 2022년 76.5%로 늘었고 부산은 2021년 73.5%에서 2022년 75.1%로 상승했다. 생명·장기손해보험 가입자의 성별을 살펴보면 남성보다 여성의 가입률이 더 높다. 2021년 0.2%p까지 좁혀졌던 여성과 남성의 가입률 격차는 2022년 1.2%p로 벌어졌다. 서울의 남성 가입자 수는 2020년 358만명에서 2021년 348만명, 2022년 346만명으로 지속 감소했다. 여성의 경우 2020년 385만명에서 2021년 371만명까지 하락했으나 2022년 375만명으로 반등했다. 보험종목별로 보면 2022년 전국 생명보험 가입률은 59.7%, 장기손해보험 가입률은 60.9%다. 서울의 생명보험 가입률은 66.1%로 전국 평균보다 6.4%p 높았고 장기손해보험 가입률은 55.1%로 5.8%p 낮았다. ◆ 서울 보험유지율, 전국보다 높아 서울에 거주하는 인구의 보험 유지율은 전국 평균보다 높았다. 전국 남성의 13회차 유지율은 85.6%, 25회차는 68.5%로 나타났다. 서울 남성의 13회차 유지율은 86.2%, 25회차 유지율은 70.1%로 전국 평균 대비 각각 0.6%p, 1.6%p 높았다. 전국 여성의 13회차 유지율은 86.2%, 25회차 유지율은 70.4%다. 서울 여성의 13회차 유지율은 86.8%, 25회차 유지율은 71.9%로 각각 0.6%p, 1.5%p의 격차를 보인다. 서울의 연령별 생명보험 유지율을 보면 보험 가입이 어려운 60대 이상 고연령대의 유지율이 높은 편으로 나타났다. 보험 유지율 61회차 기준 서울의 경우 ▲9세 이하 66.2% ▲10대 54.8% ▲20대 44.1% ▲30대 49.4% ▲40대 49.6% ▲50대 48.7% ▲60대 54.1% ▲70대 이상 54.8%로 조사됐다. 전국 평균은 ▲9세 이하 59.5% ▲10대 52.4% ▲20대 42.6% ▲30대 46.5% ▲40대 47.1% ▲50대 46.4% ▲60대 52% ▲70대 이상 52.3%로 서울지역의 생명보험 유지율은 전 연령에서 전국 평균보다 높다. 보험의 주요상품인 건강·상해·암·연금·정기·종신보험의 상품별 유지율을 비교하면 서울은 13회차 기준으로 건강보험 84.1%, 상해보험 92%, 암보험 86.6%, 연금보험 90.1%, 정기보험 82.5%, 종신보험 85.4%로 조사됐다. 전국 평균은 건강보험 84.1%, 상해보험 91.4%, 암보험 85.9%, 연금보험 89.7%, 정기보험 82.4%, 종신보험 85.1%를 나타냈다. 서울과 전국을 비교하면 건강보험 부문만 동일하고 이외 상해보험, 암보험 등은 서울이 0.1~0.7%p 높았다. ◆ 서울 손해율 상승세 지속, 전국보단 낮아 서울의 장기손해보험 손해율은 상승했으나 전국 평균 보다는 낮았다. 서울의 평균 손해율은 81.4%로 전국(86.3%) 대비 4.9%p 낮다. 통상 손해율이 낮다는 것은 보험사가 가입자로부터 받은 보험료 대비 지급액이 작은 것을 의미한다. 서울의 장기손해보험 평균 손해율은 2020년 72.6%, 2021년 79.6%, 2022년 81.4%로 지속적으로 상승했다. 전국 평균 손해율 역시 2020년 78,4%, 2021년 83.9%, 2022년 86.3%로 상승세를 보였다. 서울지역의 상품종류별 손해율은 상해보험 84.6%, 운전자 보험 71.6%, 어린이보험 62.5%, 건강보험 102%, 재물보험 56.2%, 간병보험 76.3%, 방카(보장성) 77%, 통합보험 73.8%, 기타(실손·상해·질병담보가 주계약) 94.8% 순이다. 전국 평균은 상해보험 89.1%, 운전자 보험 82.1%, 어린이보험 73.2%, 건강보험 104.3%, 재물보험 59.3%, 간병보험 75.2%, 방카(보장성) 90.9%, 통합보험 80.4%, 기타 100.9% 순으로 나타났다.