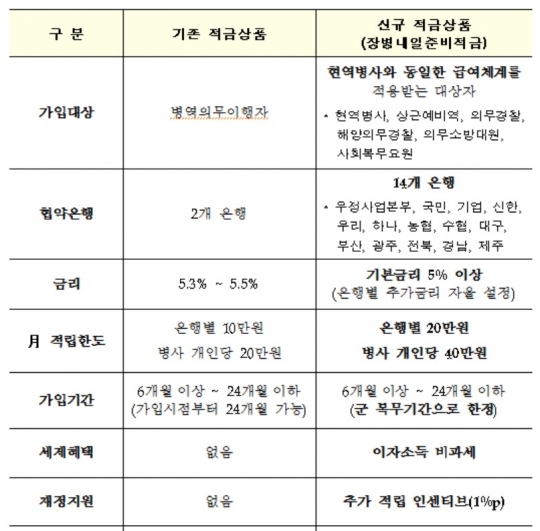

'5% 금리+1% 추가적립+비과세' 장병내일준비적금 출시

-14개은행서 月 40만원 적립 가능 29일 14개 은행에서 기본금리 5%에 추가 적립 인센티브와 이자소득 비과세 혜택을 담은 '장병내일준비적금'이 출시된다. 금융위원회는 28일 장병 목돈 마련 지원을 위해 국방부와 병무청, 은행연합회와 양해각서(MOU)를 체결했다고 밝혔다. 이날 MOU 체결식에는 최종구 금융위원장과 송영무 국방부장관, 기찬수 병무청장, 김태영 은행연합회장, 14개 협약은행을 대표해 국민·우리·하나·신한·광주은행 등 5명의 은행장이 참석했다. 현행 국군병사 적금상품을 확대·개편한 국군병사 목돈마련 신규 적금상품인 장병내일준비적금은 14개 은행에서 일괄 출시될 예정이다. 국민은행과 IBK기업은행, 신한은행, 우리은행, 하나은행, 농협은행, 수협은행, 대구은행, 부산은행, 광주은행, 전북은행, 경남은행, 제주은행, 우정사업본부 등 14개 은행이다. 기존 적금상품의 경우 사업자가 국민, 기업은행 두 곳에 불과했다. 병사 급여가 오른 만큼 은행 상품별 월 적립한도는 기존 10만원에서 20만원으로 커진다. 병사 개인당 최대 월 적립한도도 종전 20만원(2개 은행 가입시)에서 40만원 수준까지 높아진다. 현재 병사급여는 이병 30만6000원, 병장 40만6000원이다. 오는 2020년에는 이병 40만8000원, 병장 54만1000원까지 늘어난다. 한도는 커졌지만 금리는 지금과 비슷한 수준을 유지한다. 현행 우대금리는 21개월 가입 기준, 기본금리 5% 이상이다. 재정지원을 통한 추가 적립 인센티브(1%포인트)와 이자소득 비과세 혜택 부여도 추진한다. 추가 인센티브는 조세특례제한법 등 관련법령을 개정해 내년 1월 1일 이후 만기가 도래해 이자를 지급하는 적금부터 적용할 예정이다. 입대를 앞둔 예비병사와 부모님 등이 은행별 적금상품을 한 눈에 비교할 수 있도록 은행연합회 홈페이지에 '통합 공시사이트'도 구축했다. 병사들이 입대 초기부터 적금상품에 가입할 수 있도록 신병교육기간 중 은행에서 부대를 방문해 가입절차를 진행하게 되며, 훈련병들은 가입자격 확인서를 제출하고 희망하는 은행에 가입하면 된다. 일반 야전부대라면 병사가 국방인사정보체계에서 가입자격 확인서를 신청 후 발급받아 휴가 등을 이용해 희망 은행에 직접 방문하면 된다. [!{IMG::20180828000177.jpg::C::540::<장병내일준비적금 달라지는 내용> /금융위}!]