4대금융 1분기 순익 4.2조…연체율 상승에 건전성 비상

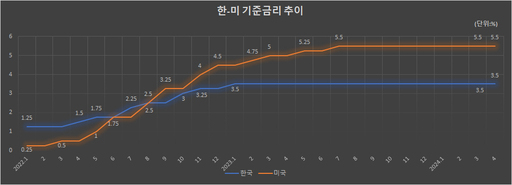

4대 금융지주의 올 1분기(1~3월) 당기순이익이 1년 전과 비교해 12% 감소한 것으로 나타났다. 홍콩 H지수 주가연계증권(ELS) 배상으로 일회성 비용이 증가한 영향이다. 올해 들어 고금리 장기화 영향으로 건전성도 악화하고 있다는 분석이 나온다. 28일 금융권에 따르면 KB·신한·하나·우리 등 4대금융의 1분기 당기순이익은 4조2291억원으로 집계됐다. 전년 같은 기간과 비교해 5800억원(12.1%) 감소한 수준이다. ◆ 4대금융, 'ELS 배상'에 순이익↓ 4대금융의 당기순이익이 감소한 이유는 홍콩 ELS 손실 배상의 영향이 컸다. KB금융의 1분기 당기순이익은 1조491억원원으로 1년전과 비교해 30.8% 줄었다. 이종민 KB국민은행 부행장은 컨퍼런스콜을 통해 "홍콩 H지수 ELS 관련 배상으로 8620억원을 충당부채로 적립했다"며 "H지수 상승추세를 감안하면 추가손실 가능성은 없을 것으로 보고, 일회성 요인으로 보고 있다"고 말했다. 신한금융도 1조3215억원으로 같은 기간 4.8% 줄었다. 김기흥 신한은행 최고재무책임자(CFO)는 "홍콩 ELS 판매액 2조4000억원에 대해 3월 손실배상액을 2740억원으로 보고 영업외비용에 반영했다"며 "현재 홍콩 H지수를 감안했을 때 향후 결산에 미치는 영향은 없을 것"이라고 말했다. 하나금융의 당기순이익은 6.2% 감소한 1조340억원, 우리금융은 9.8% 줄어든 8245억원을 기록했다. 하나금융과 우리금융은 각각 홍콩 ELS 손실배상으로 1799억원, 75억원을 영업외비용으로 처리했다. 4대금융의 홍콩 ELS 손실배상액은 총 1조3234억원이다. ◆ 이자·영업이익 증가 다만 이날 4대금융은 일회성 비용을 제외하면 실적은 견조하다고 평가했다. KB금융은 1분기 순이자이익이 3조1515억원으로 가장 많았다. 지난해 동기 2조8239억원 대비 11.6%가 늘었다. 영업이익은 2조3554억원으로 전년 동기 2조1400억원에서 10.1% 증가했다. 그룹 최고재무책임자(CFO)인 김재관 KB금융지주 부사장은 "홍콩 ELS 고객보상비용을 충당부채로 인식하면서 영업외손실이 크게 확대됐다"면서도 "영업이익은 시장금리 하락에 따라 평가이익이 크게 증가했던 전년 동기에해서도 크게 증가했다"고 말했다. 신한금융의 1분기 이자이익은 2조8159억원으로 지난해(2조5739억원)보다 9.4% 증가했다. 영업이익은 2조4461억원으로 전년 2조2172억원 대비 10.3% 늘었다 천상영 신한금융 CFO는 "선제적인 대출자산 성장전략과 효율적인 마진관리를 통해 이자이익이 성장했다"며 "향후에도 수익성 시장수요 등을 고려해 선별적인 자산성장을 추진해 나가겠다"고 말했다. ◆은행·카드사 중심 연체율 증가 그럼에도 4대 금융의 연체율은 은행과 카드사를 중심으로 꾸준히 상승하고 있다. 고금리 장기화로 가계·기업의 상환부담이 이어지며, 금융사의 건전성 악화로 이어졌다는 분석이다. 국민·신한·하나·우리은행의 1분기 연체율은 평균 0.29%로 1년 전과 비교해 0.04%포인트(p) 증가했다. 은행별로 보면 신한은행이 0.32%, 하나은행(0.29%), 우리은행(0.28%), 국민은행(0.25%) 순이었다. 특히 은행 연체율은 가계대출보다 기업대출이 높은 연체율을 기록했다. 대규모로 쌓인 부실채권을 상각하거나 매각하는 방식으로 건전성을 유지하고 있지만, 고금리를 버티지 못한 차주들이 더 빠르게 증가하면서 연체율이 상승하고 있다. 은행권 관계자는 "코로나19 지원정책이 종료되면서 차주들이 고금리 영향을 직접적으로 받게 됐다"며 "고금리로 소비까지 감소하면서 개인사업자를 포함한 중소기업 대출 연체율이 오르고 있다"고 말했다. 카드사 연체율도 증가하고 있다. 가계대출 규제가 강화되면서 은행들이 대출을 줄이자, 급전이 필요한 차주들이 생활비를 마련하기 위해 대출을 받고 연체하는 경우가 늘었다는 설명이다. 국민·신한·하나·우리 카드의 1분기 연체율은 1.57%로 전년 같은 기간과 비교해 0.31%p 상승했다. 하나카드가 1.94%로 가장 높았고, 신한카드(1.56%), 우리카드(1.46%), 국민카드(1.31%) 순이었다. 금융권 관계자는 "급전이 필요한 차주들이 카드대출을 받았다가 상환부담으로 이어져 연체하는 경우가 많다"며 "신용회복, 개인회생 등을 신청하는 차주들이 늘면서 대출금을 회수하기는 더 어려워졌다"고 말했다.