'국민 자산관리계좌' ISA 40조원…상반기에만 7.5조원↑

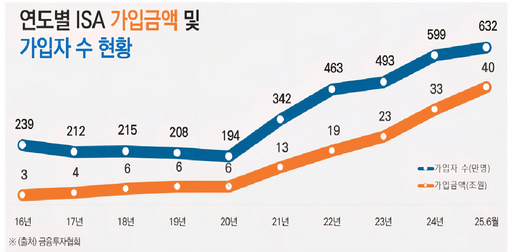

국민 재산 형성을 위한 절세 계좌 상품인 개인종합자산관리계좌(ISA)의 가입금액이 40조원을 돌파했다. 2016년 3월 출시 이후 9년 3개월 만의 성과다. 금융투자협회는 지난 6월 말 기준 ISA의 전체 가입금액이 40조3847억원, 가입자 수는 631만6000명으로 집계됐다고 30일 밝혔다. 특히 지난해 말(32조8770억원)과 비교해 올 상반기에만 7조5000억원이 증가하며 반기 기준 역대 최대 증가폭을 기록했다. 같은 기간 가입자 수도 598만5000명에서 약 33만명 증가했다. ISA는 하나의 계좌에서 국내 상장주식, 상장지수펀드(ETF), 펀드, 리츠, 예·적금 등 다양한 금융상품에 투자할 수 있는 계좌형 상품으로, 세제 혜택이 가장 큰 강점이다. 일정 기간 경과 후 계좌 내 금융상품 간 손익을 통산해 순이익 기준으로 일반형은 최대 200만원, 서민형은 최대 400만원까지 비과세 혜택이 주어진다. 이를 초과한 이익에 대해서도 9.9%의 분리과세가 적용된다. 가입금액과 가입자 수 모두 2021년 투자자가 직접 운용하는 '투자중개형 ISA'가 도입된 이후 꾸준히 증가세를 이어오고 있다. 실제 유형별 가입금액을 보면 투자중개형이 24조3266억원으로 전체의 60.2%를 차지해 가장 많았고, 신탁형은 15조278억원(37.2%), 일임형은 1조302억원(2.6%)이었다. 가입자 수 기준으로도 투자중개형이 529만명(83.8%)으로 압도적인 비중을 보였다. 신탁형은 90만5000명(14.3%), 일임형은 12만명(1.9%)을 기록했다. 유형별 투자상품을 보면 투자중개형은 ETF(40.8%)와 주식(34.3%) 비중이 높았고, 신탁형은 예·적금(94.7%), 일임형은 펀드(97.6%)가 대부분을 차지했다. 금융업권별로는 투자중개형 ISA 확산에 따라 증권사를 통한 가입금액이 24조6526억원으로 전체의 61.0%에 달했고, 은행은 15조7320억원(39.0%)으로 나타났다. 이환태 금융투자협회 산업시장본부장은 "새 정부의 경기 부양과 자본시장 활성화에 대한 강한 의지와 적극적인 노력으로 주식시장에 대한 기대감이 그 어느 때보다도 높은 상황"이라며, "ISA의 세제혜택, 가입연령 확대 등의 장기투자 인센티브가 늘어난다면 '코스피 5000 시대'를 앞당기는 마중물이 될 수 있을 것"이라고 말했다.