전국 미분양 주택 4개월째 감소, 거래량도 증가

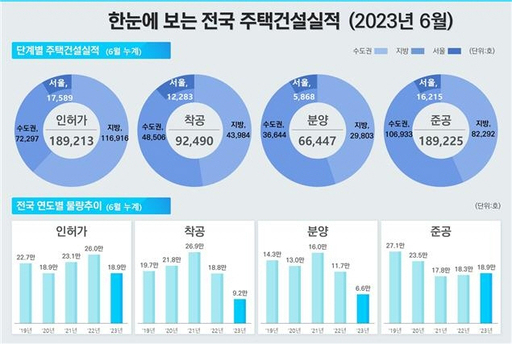

전국의 미분양 주택이 4개월째 줄었다. 또 주택착공은 줄고, 준공은 늘었다. 건설사들이 분양 일정을 늦춘 결과로 풀이된다. 하지만 준공 후 미분양은 꾸준히 늘어 9000호를 넘어섰다. 31일 국토교통부가 내놓은 '6월 주택통계'에 따르면 지난달 전국 미분양 주택은 6만6388가구로 집계됐다. 전월보다 3.6%(2477가구) 줄어든 수치다. 미분양 주택은 올 초 7만5000여가구에서 3월부터 4개월 연속 감소, 수도권에서 미분양이 1만599가구로 2.2%(240가구), 지방 미분양도 5만5829가구로 3.9%(2237가구) 줄었다. 미분양 감소에는 우선 분양 물량 자체가 줄어든 때문이다. 지난 6월까지 누적 공동주택 분양은 전국 6만6447가구로 작년 같은 기간보다 43.0% 급감했다. 수도권 분양이 34.4%, 지방에선 50.9% 감소했다. 수도권과 지방이 감소했지만 서울 분양은 늘었다. 올 상반기 서울의 아파트 분양 물량은 5868가구로 작년 같은 기간보다 56.6% 늘었다. 인천(-54.2%)·경기(-37.9%)와 다른 흐름으로, 지역별로 차별화 현상이 나타나고 있다. 전국 17개 시도 중에선 서울과 부산(140.9%), 광주(73.4%)에서만 상반기 아파트 분양 물량이 증가했다. 서울을 중심으로 분양시장이 회복세를 보이면서 미분양이 전반적으로 줄었다. 다만 공사가 끝난 뒤에도 분양되지 못해 악성 미분양으로 분류되는 '준공 후 미분양'은 9399가구로 전월보다 5.7%(507가구) 증가했다. 이는 2021년 4월(9440가구) 이후 2년 3개월 만에 가장 많은 수준이다. 주택 거래량은 회복세를 보이고 있다. 6월 전국의 주택 매매량은 5만2592건으로 작년 같은 기간보다 4.5% 증가했다. 수도권 주택 매매량이 2만830건으로 작년 같은 달보다 10.8%, 지방은 2만8603가구로 0.01% 증가했다. 서울 아파트 거래량은 지난달 4136건으로, 2021년 8월 이후 1년 10개월 만에 최고치다. 작년 동기 대비 2배 이상 증가했다. 거래량이 회복되고 있지만 주택 인허가·착공 실적은 여전히 감소세를 이어가고 있다. 주택 인허가는 올해 들어 6월까지 누계 기준 18만9213가구로 작년 같은 기간보다 27.2% 줄었다. 수도권 인허가 물량은 7만2297가구로 24.8%, 지방은 11만6916가구로 28.5% 감소했다. 주택 착공 실적도 6월 누계 9만2490가구로 작년 같은 기간보다 50.9% 줄었다.서울의 경우 상반기 아파트 착공 물량이 8639가구로 작년 상반기(2만5164가구)보다 65.7% 감소했다. 주택 준공 실적은 6월 누계 기준 전국 18만9225가구로 작년 같은 기간과 비교해 3.2% 증가했다. 수도권 입주가 10.6% 늘었고, 지방은 5.0% 감소했다. 임대차 신고제 자료와 확정일자 신고 자료를 합산한 6월 전월세 거래량(신고일 기준)은 21만3265건으로, 작년 같은 달보다 0.3% 증가했다. 전세 거래량(9만7964건)이 작년 같은 달보다 7.5% 줄었지만, 월세 거래량(11만5301건)은 8.1% 늘었다. 올해 들어 6월까지 전월세 거래에서 월세가 차지하는 비중은 55.3%를 기록했다. /이규성기자 peace@metroseoul.co.kr