서울 아파트 매매가격 대비 전세가격 비율 첫 75%

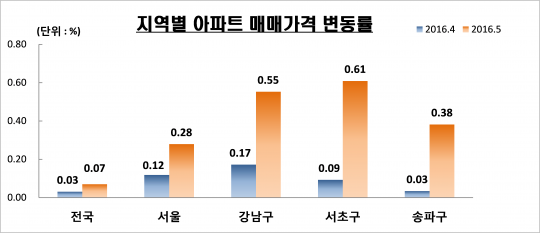

서울 아파트 매매가격 대비 전세가격 비율이 처음으로 75% 대에 도달했다 KB국민은행은 27일 부동산 정보사이트 통해 2016년 5월 전국 주택 매매 및 전세시장 동향을 조사 발표했다. 조사 결과 2016년 5월 전국 아파트 매매가격은 상승세를 지속했다. 전월 대비0.07% 상승하였고, 4월 상승률(0.03%)에 이어 2개월 연속 상승폭이 증가했다. 서울 아파트 매매가격은 전월 대비0.28% 상승한 것으로 조사됐다. 4월의 상승률(0.12%)에 이어 2개월 연속 상승폭이 증가했다. 이는 전국 아파트 매매가격 상승률(0.07%)을 4배 이상 웃도는 수치이다. 특히, 강남구(0.55%), 서초구(0.61%), 송파구(0.38%) 등 강남 3구와 서대문구(0.45%), 마포구(0.39%), 강서구(0.38%) 등이 상승세를 주도했다. 지방 5개 광역시 (-0.04%)는 3월(-0.02%)과4월(-0.01%)에 이어 3개월 연속 하락한 것으로 조사돼 서울과 대조를 보였다. 국민은행 관계자는 "서울 강남 3구는 재건축 예정단지 및 투자부담이 적은 소형 평형 매물이 빠르게 소진되어 매물이 귀한 상태이며, 서대문구와 마포구 등도 전세가격 상승과 전세물량 부족에 따른 여파로 소형 아파트 매입 수요가 꾸준히 증가하고 있다"는 현장 분위기를 전했다. 한편, 서울 아파트 전세가격 상승이 이어지면서 서울 아파트의 매매가격 대비 전세가격 비율(전세가율)이 첫 75%대에 도달하였다. 지난 달(74.8%)보다 0.2%포인트 상승한 것으로 서울 강북지역의 경우 전세가율이 전국 평균(75.2%)을 웃도는 77.7%로 높게 조사되었고 강남지역은 72.6%로 나타났다. 서울 25개 자치구중 전세가율 80%대 구는 서울 성북구(84.3%)와 성동구(81.0%) 구로구(81.2%), 중구(80.1%), 동작구(80.0%)의 5곳으로 조사되었다. 올 2월 전세가율 80%대는 성북구와 성동구 2곳 이었으나 3개월 만에 새롭게 3개 구가 80%대로 진입했다. 수도권(76.4%)의 경우도 전국 평균(75.2%)을 웃돌며 의왕(84.0%), 안양(82.1%), 고양(81.3%), 군포(81%), 의정부(81.1%) 등이 80% 대의 높은 전세가율로 나타났다. 지방 5개광역시는 73.6%로 조사되어 전국 평균(75.2%)을 밑돌았다. 광역시 중에서는 광주(77.1%)가 가장 높았고 대구(75.3%), 대전(73%), 울산(71.8%), 부산(71.4%)의 순으로 나타났다. 또한, 서울 연립주택의 매매가격 대비 전세가격 비율(전세가율)은 68.8%로 70%대에 근접하고 있고, 단독은 45.1%로 50%를 밑돌았다. 국민은행 관계자는 "봄철 이주수요가 마무리 되며 계절적 비수기에 접어 들고 있으나, 서울에서 수도권으로 저렴한 매물을 찾아 유입되는 수요가 많은 의왕, 안양, 고양, 군포, 의정부 등은 계속 높은 전세가율을 보이고 있다"고 밝혔다.