금리 높은 예적금 상품은?…#연말만기 #저축은행 #고금리

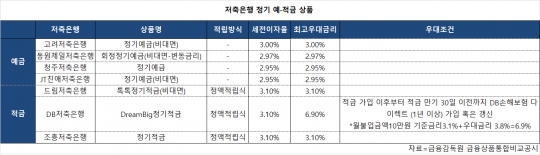

한국은행이 기준금리를 인상하면서 '고금리 예·적금' 상품에 대한 소비자들의 관심이 높아지고 있다. 안전한 예·적금을 통해 자산을 늘리는 방법을 선호한다면 조금이라도 금리가 높은 저축은행 상품에 가입하는 것도 재테크 방법이다. 특히 연말에는 만기는 짧지만 금리가 높은 저축은행 특판 상품을 눈여겨 볼 만하다. 9일 저축은행중앙회에 따르면 전국 79개 저축은행의 1년만기 정기예금 평균 금리는 2.65%, 정기적금 평균금리는 2.72%로 오름세를 유지하고 있다. 시중은행보다 최대 1%포인트 높은 수준이다. 금융감독원 금융상품통합비교공시에 따르면 가장 금리가 높은 예금상품은 고려저축은행 정기예금(비대면) 상품으로 3%의 금리를 제공한다. 이어 동원제일저축은행 (비대면)회전정기예금과 청주저축은행 정기예금, JT친애저축은행 정기예금(비대면) 상품이 이 각각 2.97%, 2.95%, 2.95% 금리를 제공하며 뒤를 이었다. 금리가 높은 적금상품은 3.10%의 금리를 제공하는 드림저축은행의 톡톡정기예금(비대면), DB저축은행의 드림빅(DreamBig)정기적금, 조흥저축은행의 정기적금이다. 특히 DB저축은행의 경우 DB저축은행의 1년 만기 인터넷· 모바일 정기적금 상품에 가입한 고객이 적금 만기 30일 전까지 DB손해보험의 다이렉트 인터넷 자동차보험(30만원 이상, 보험기간 1년 이상)을 가입하면 납입액에 따라 최대 연 6.9% 금리를 제공한다. 특판 상품도 잇따라 출시되고 있다. 유진저축은행은 연 2.95%(14개월 만기)의 금리를 적용하는 정기예금 특판을, 삼정저축은행은 1년 만기에 2.9%를 제공하는 정기예금 특판을 진행 중이다. 영업점 방문 없이 인터넷뱅킹 서비스를 이용해 가입할 수 있다. 드림저축은행은 3개월짜리 단기 정기예금에 연 2.1%의 금리를 주는 특판을 내놨고, IBK저축은행도 36~60개월의 장기 정기적금에 연 3.5~4.5% 금리를 적용하는 특판을 선보였다. 저축은행이 금리가 높은 상품을 출시하는 이유는 금리인상과 함께 오는 2020년부터 저축은행에 예대율 규제가 적용되기 때문이다. 저축은행은 2020년 110%, 2021년부터는 100%이하로 예대율을 맞춰야 한다. 예대율 규제는 예금잔액에 대한 대출금잔액 비율로, 대출을 확대하기 위해선 예금을 늘려야 한다. 특히 연말에는 수신만기로 인한 유동성을 비율을 맞추기 위해 기간을 짧되 금리는 상품을 잇따라 출시할 것으로 보인다. 한 저축은행 관계자는 "연말시즌에는 예금만기가 되는 고객들이 늘어나 만기고객을 잡기 위한 고금리 상품을 활발하게 출시한다"며 "연초보다 연말을 활용해 고금리 상품에 가입하는 것을 추천한다"고 말했다.